野村のあるランキングを見ていて、正直「へぇ」と声が出た。証券口座で買われている高配当・国内株の人気順が並んでいて、1位がNTT、2位がソフトバンク、3位が日本製鉄。名前だけ見れば誰でも一度は聞いたことがある会社ばかりだ。予想配当利回りは3〜5%台がずらり。数字だけ見ると「毎年これだけ配当が入るのか」と、つい前のめりになる。

でも僕は、NISAの主軸をずっとS&P500のインデックスに置いてきた人間だ。国内株はほとんど触っていない。だから、このランキングが記事になるほど「高配当の国内株」に需要があるという事実そのものが、素直に発見だった。同時に、昔お金に困っていた頃の自分なら、この「毎月・毎年お金が入る」という響きに一発でやられていたな、とも思った。今日はそのあたりを、煽らずに数字で整理してみたい。

先に結論を言っておくと、僕は「高配当株はダメ」なんて話をするつもりはない。むしろ支えになる人がいるのは事実だと思う。ただ、飛びつく前に一回立ち止まって確かめてほしいことがある、という話だ。

野村のランキングでわかった「高配当・国内株」の人気ぶり

まず元記事の要点を整理しておく。野村ウェルスタイルが、証券口座で実際に買われている「予想配当利回り3%以上」の国内株を、約定件数の多い順にランキング化したものだ(対象は2025年12月〜2026年2月)。上位はこんな顔ぶれだった。

- 1位:NTT(予想利回り 約3.37%)

- 2位:ソフトバンク(約3.99%)

- 3位:日本製鉄(約4.05%)

- 4位:三井住友フィナンシャルグループ(約3.06%)

- 6位:本田技研工業(約5.22%)

通信・鉄鋼・銀行・自動車・海運と、いわゆる「みんなが知っている大企業」が中心だ。記事では、この期間の日本株が総じて堅調で、2月にはTOPIX・日経平均がそろって過去最高値を更新した、という背景も淡々と解説されていた。

僕はこういう「煽りのない、数字とファクトの積み上げ」が結構好きだ。「今すぐ買え」みたいな空気がなく、事実だけを置いてくれる。読んでいて安心する。詳しい銘柄と利回りは元記事で確認してほしい。ここで押さえておきたいのは、「利回り3〜5%の名の知れた会社が、これだけ多くの人に買われている」という需要のリアルさだ。裏を返せば、それだけ多くの人が「配当という形で定期的にお金が入る安心感」を求めている、ということでもある。

僕がそれでもS&P500を主軸に置き続ける理由

じゃあ僕はどうするか。結論、今のスタイルは1ミリも変えない。インデックス積立をひたすら続けて、入金力を上げる。これが僕の中の答えだ。理由は大きく2つある。

1つ目は「配当は気持ちいいけど、必ずしも効率的とは限らない」から。配当が出ると、口座に現金がポンと入る。あの感覚は確かに気持ちいい。でも受け取った配当には税金がかかる(NISA内なら非課税だが、枠には限りがある)。課税口座で受け取って、税引き後に自分で再投資するなら、そもそも配当を出さずに株価に反映していくタイプのインデックスのほうが、手間も税負担も少なく回る局面が多い。「お金が入ってきた」という見た目の満足と、実際にお金が増えるスピードは、必ずしもイコールじゃない。

2つ目は、行動経済学でいう「メンタルアカウンティング(心の会計)」の罠だ。人は同じお金でも、入り方によって扱いを変えてしまう。「配当で入った3万円」を、なぜか臨時収入みたいに感じて使いやすくなる、みたいなことが起きる。本来は資産全体の一部なのに、名目が変わるだけで判断が緩む。僕はこの「わかりやすく気持ちいいもの」に弱い自覚があるから、あえて配当という刺激を主軸から外している。

僕の場合

コロナ禍のとき、給付金10万円で仮想通貨のIPO案件に全額突っ込んで、そのまま10万円を溶かした。あのとき僕を動かしたのは「短期間でお金が増える」という気持ちよさへの飢えだった。仕送りゼロ・時給の安いコンビニバイトで冷凍食品を食べていた学生時代の延長で、「今すぐ入ってくるお金」に異常に弱かったんだと思う。画面の中で口座残高がゼロに近づいていくのを見たとき、感じたのは怒りより「またやったのか、自分」という乾いた諦めだった。高配当の『毎月◯円入る』という安心感も、僕にとってはあの時と同じ入り口になりかねない。だから今は、刺激の少ないインデックスをあえて選んでいる。

ただ、これは「僕の場合」の話だ。誰にでもインデックス一択が正解だとは思っていない。フルFIRE後、資産を取り崩していく局面に入ったら、定期的に入る配当の心理的な支えは、たぶん今とは違う価値を持つ。「取り崩している」より「入ってきたぶんで暮らしている」ほうが精神的にラクという人は多い。だから僕も、高配当を完全否定するのではなく「出口が近づいたら使う道具」として頭の片隅に置いている。高配当4%株は買い?インデックス民が考える出口戦略で、その距離感はもう少し詳しく書いた。

明日からできる:高配当に飛びつく前の3ステップ

ここからは、昔の僕みたいに「毎月お金が入る」に前のめりになりかけている人向けの、具体的な確認手順だ。証券口座を開いた状態で、順番にやってみてほしい。

ステップ1:利回りの「分母」を疑う。 利回り5%と書いてあっても、それは「今の株価に対して」の数字だ。株価が下がれば利回りは自動的に上がる。つまり高利回りは、株価が売られているサインの裏返しのこともある。証券アプリで気になる銘柄を開いたら、利回りと一緒に「なぜこの株価なのか」を1分でいいから決算・ニュースで確認する。減配(配当が減ること)のリスクがないかを見るクセをつける。詳しくは割安高配当株は買い?利回り5%の落とし穴と本音にまとめた。

ステップ2:土台の積立を先に自動化する。 個別の高配当を選ぶより先に、僕がやってほしいのはこれだ。SBI証券や楽天証券にログイン→「投信積立」→「新NISA(つみたて投資枠)」を選び→S&P500か全世界株のインデックス投信を1本選択→毎月の金額を設定→「クレカ積立」にチェックして「毎月◯日」で確定。ここまでやれば、あとは手を動かさなくても土台が積み上がる。制度の非課税枠の詳細は金融庁のNISA特設サイトが一次情報として正確だ。

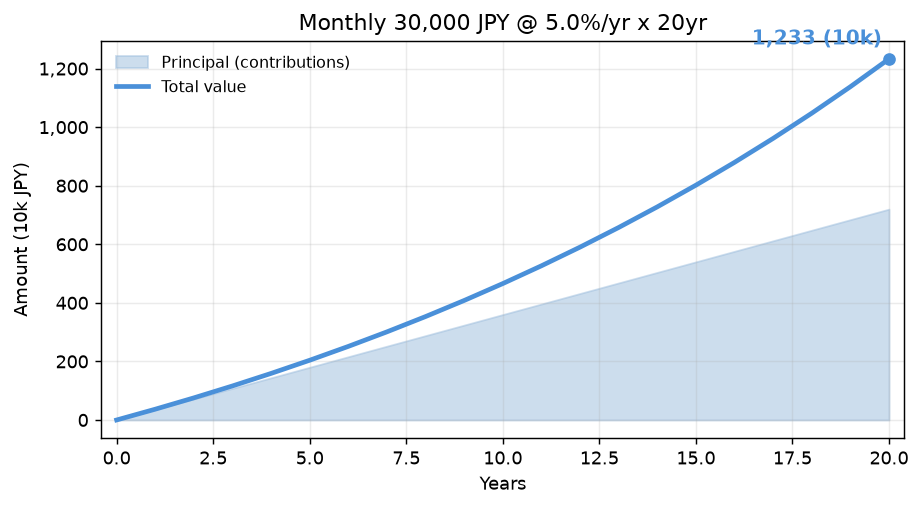

ステップ3:買う原資(入金力)を1つ増やす。 高配当も積立も、結局は「毎月いくら投資に回せるか」で結果が変わる。僕は格安SIMへの乗り換えで通信費を月8,000円台から2,000円台に落とし、月6,000円ほどの固定費を丸ごと投資に回した。派手じゃないけど、固定費は一度削れば毎月効く。仮に月3万円を年利5%で20年積み立てると、ざっくり約1,233万円になる計算だ(下のグラフ)。同じ土俵で高配当を足すか迷う前に、まず「毎月の3万円」を1円でも太くするほうが、効いてくる可能性が高い。

※このシミュレーションは税金・手数料・価格変動を考慮しない単純計算で、将来の利回りを保証するものではない。

今日からできること

- 証券アプリで気になる高配当株を1銘柄開き、利回りと一緒に「直近の決算・減配の有無」を5分だけ確認する

- 新NISAのつみたて投資枠で、インデックス投信1本のクレカ積立を「毎月◯日・◯円」で今日中に設定する

- 固定費を1つだけ見直す(格安SIM・使っていないサブスク)。目標は月3,000〜6,000円の削減、浮いた分を積立額に上乗せ

まとめ

高配当・国内株がこれだけ買われているのは、「定期的にお金が入る安心感」への需要がそれだけ強いということだ。その気持ちは、昔お金に困っていた僕にはよくわかる。ただ、配当の気持ちよさと資産が増える効率は別物で、名目が変わるだけで判断が緩むのが人間だ。だから僕はインデックス積立を主軸に据え、高配当は「出口が近づいたら使う道具」として距離を取っている。大事なのは、どっちが正義かではなく「今の自分がどっちの刺激に弱いか」を先に知ること。急がなくていい。時間を味方につけて、まず毎月の一定額を太くしていこう。

筆者のひとこと

正直に言うと、僕は「毎月お金が入る」という言葉に今でもちょっとドキッとする。全損した10万円の記憶があるからこそ、この感情には近づきすぎないようにしている。逆に言えば、この安心感を上手に使えば取り崩し期の強い味方にもなる。刺激は、敵にも味方にもなる。使う時期を自分で決められる人が、たぶん一番強い。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント