会社の昼休み、後輩に「割安株ってどう探すんですか?PBRが1倍以下なら買いって本当ですか?」と聞かれました。気持ちはすごくわかる。安く買って高く売れたら、それが一番かっこいいですからね。でも僕は正直に「指標だけ見て買うと、たぶん痛い目を見るよ」と答えました。

僕は28歳のメーカー勤務・組み込みエンジニアで、いまの資産は1,100万円。その大半はNISAのインデックス(700万円)で、米国個別株は200万円だけです。つまり「割安株でひと山当てる」側じゃなく、どちらかというと淡々と積み立てる側の人間です。それでも個別株を触ってきたからこそ、割安株という言葉のウラ側を、今日は友達に話すみたいに書いてみます。

結論:割安株は「宝探し」じゃなく「答え合わせ」

先に結論を言うと、割安株投資は「安いお宝を見つけるゲーム」というより「市場の計算が間違っていることを自分が証明するゲーム」です。ここを勘違いすると、安いだけのダメ株を「お宝だ」と思って掴みます。

理由はシンプルで、株価が安いのには大抵ちゃんと理由があるからです。市場には何百万人もの投資家がいて、その人たちが「この会社は伸びない」と判断したから株価が低い。その全員の判断が間違っていて、自分だけが正しい——それを数字で説明できるなら買い。説明できないなら、ただの「安物買いの銭失い」になりやすい。僕はこれを身をもって知っています。

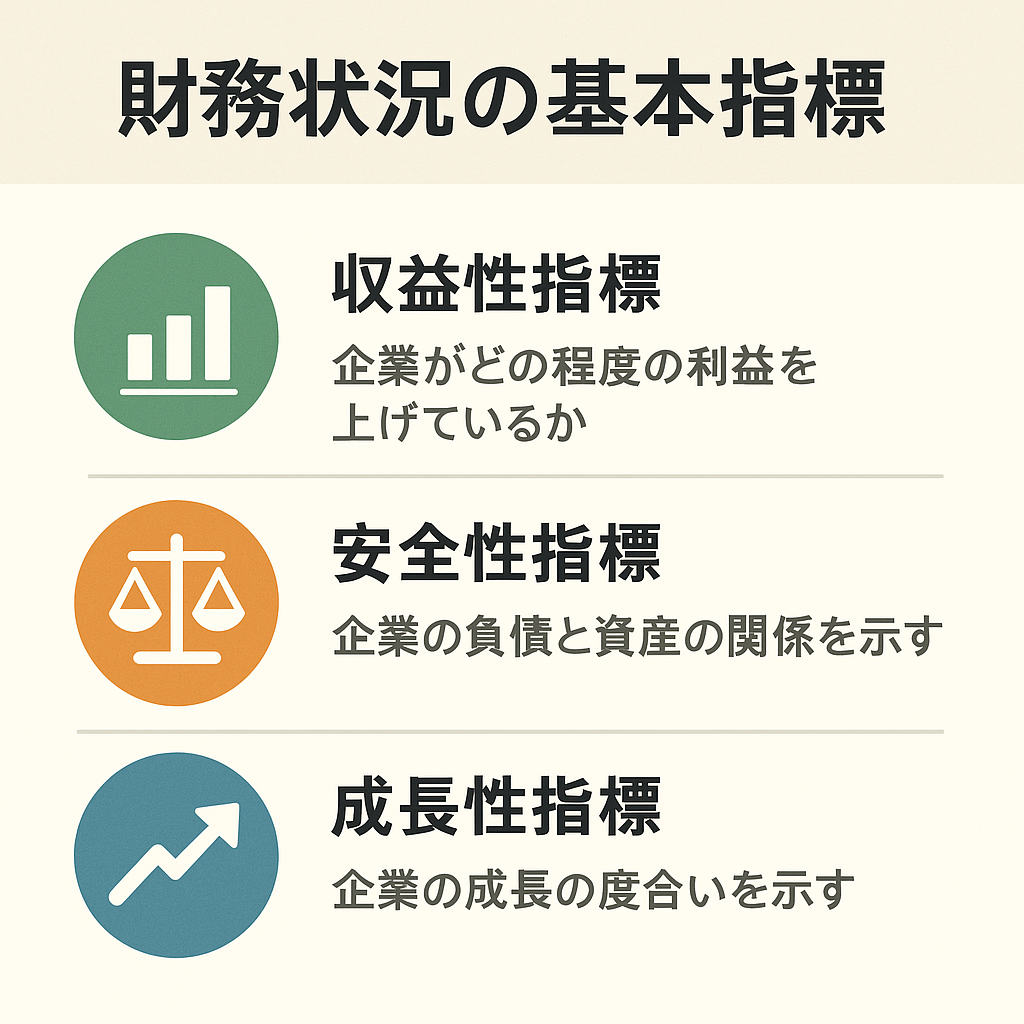

そもそも割安株とは?PBR・PER・ROEを昔の自分でも読める言葉で

このセクションの要点:3つの指標は「会社の値札」を別々の角度から見ているだけ。1つだけ見て判断しないことが大事です。

仕送りゼロ・奨学金なしでドラッグストアの冷凍食品で食いつないでいた学生時代の僕でも理解できた言葉で説明します。

- PBR(株価純資産倍率):会社をいま解散したら手元に残る財産(純資産)に対して、株価が何倍か。1倍以下なら「会社の財産より株が安い」状態。例えるなら、財布の中に1万円入っているのに、その財布が8千円で売られているイメージです。

- PER(株価収益率):会社が1年で稼ぐ利益の何年分の値段がついているか。PER10倍なら「10年分の利益で元が取れる値段」。業種を無視して10倍以下=割安、と決めつけるのは危険です。成長中のIT企業なら30倍でも普通、成熟した業界なら8倍でも高い、なんてことが起きます。

- ROE(自己資本利益率):会社が自分のお金を使ってどれだけ上手に利益を増やしたか。年利みたいなものです。バイトでいうと「同じ時給でもテキパキ稼ぐ人」がROEの高い会社。8%以上あると優秀とされます。

ここで一番伝えたいのは、PBR0.5倍みたいに極端に安い会社は「お買い得」より「市場が見放した会社」のことが多い、という事実です。安さには裏がある。財務を読む練習をしたい人は、僕が前にまとめた財務分析のやり方がわかる!初心者向け企業分析ガイドも合わせて読んでみてください。

僕が初めて買った個別株コカ・コーラで気づいたこと

このセクションの要点:割安株を「選ぶ実力」と「持ち続ける覚悟」は別物で、後者のほうがずっと難しいです。

コロナ禍に配られた給付金10万円。これが僕の個別株デビュー資金でした。生まれて初めて買った米国個別株がコカ・コーラ(KO)です。理由は単純で、つぶれなさそうで、世界中で売れてて、配当も出る。当時PERもそこまで高くなく、「これなら安心して持てる」と思ったんですよね。

で、買ったあとどうなったか。正直に言うと、しばらくは株価がほとんど動かず、退屈でした。コカ・コーラは派手に2倍3倍になる株じゃない。一方でその頃、まわりはハイテク株で含み益を膨らませていて、僕は「自分の選択は地味すぎたんじゃないか」と何度も思いました。

でもここが学びでした。割安かどうかを判断する以前に、株価が動かない数年間を握り続けられるかのほうが、よっぽど難しい。割安株戦略の本質は「市場が見直すまで待つ」ことなのに、その待ち時間に人間のメンタルは耐えられないんです。僕みたいに「社会人を長く続けるメンタルがない」と思っている人間ほど、株価が動かない時間に弱い。これは性格の問題で、知識ではどうにもなりませんでした。

ちなみに僕の投資失敗の本丸は別にあって、お金に困っていた時期に飛びついた仮想通貨IPOで10万円を全損しています。あのときも「割安で今だけ安い、今買えば化ける」という言葉に弱かった。割安という単語は、お金がない人ほど思考を止めさせる魔法の言葉なんだと、痛い授業料を払って学びました。

数字で見る:個別株分析の「時給」を計算してみた

このセクションの要点:割安株1社を本気で分析する時間を、インデックス積立に回したときの差を数字で見ると、判断が冷静になります。

割安株を1社きちんと分析しようとすると、決算書を読み、競合と比べ、四半期ごとに業績見通しを追う必要があります。僕の体感だと、1社につき最初の分析で10時間、その後も四半期決算ごとに2時間×年4回=年8時間。これを5銘柄やったら、年間で50時間くらい飛びます。

その50時間で株価が市場平均より上振れしてくれるなら報われます。でも現実には、プロのファンドの多くが指数(インデックス)に勝てていません。一方、同じ時間を「淡々と積み立てる仕組みづくり」に使ったらどうか。

仮に月3万円を年利5%で20年積み立てると、元本720万円が約1,233万円になります(複利のシミュレーション。利回り5%・期間20年はあくまで一例で、実際の成績を保証するものではありません)。差額の約513万円は、僕が銘柄分析でうんうん唸らなくても、時間が勝手に運んでくれた分です。

こう計算すると、「割安株で年率数%上乗せを狙う労力」と「入金力を上げて積立額を増やす労力」、どちらが自分のリターンに効くかが見えてきます。僕の答えは後者でした。入金力の話は若手の資産形成、入金力という名の壁に本音を書いています。配当が欲しくて割安・高配当株に寄せたい人は、高配当4%株は買い?インデックス民が考える出口戦略も先に読んでおくと、僕の25万円ぶんの失敗を踏まずに済むかもしれません。

明日からできる3つの行動

このセクションの要点:割安株に手を出す前に、土台を固める。順番を間違えなければ大火傷はしません。

① 割安株を1社「買わずに」3か月追いかける

気になる割安株を1社選び、お金を入れずに四半期決算を1回ぶん観察してみてください。PBR・PER・ROEがどう変化し、株価がどう反応したかをメモする。実際に握る感覚を「無料」で体験できます。買うのはそれからで十分です。

② 生活防衛資金を最低6か月ぶん現金で確保する

僕は現金200万円を意図的にキープしています。理由は、暴落時に割安株が「本当の割安」になっても、生活費に不安があると怖くて買えないから。月の生活費が20万円なら、最低120万円は手元に。これがないと、安い局面でむしろ売る側に回ってしまいます。

③ 「自動で積み立てる仕組み」を先に作る

個別株を考えるのは、この土台ができてからで遅くありません。手順はこの4ステップです。

- ネット証券(SBI・楽天など)で口座開設する(スマホで完結、最短数日)

- つみたて投資枠でインデックス(S&P500や全世界株)を選ぶ

- 金額は無理のない額から。月1〜3万円が現実的なスタートライン

- 銀行口座からの自動引き落とし(クレカ積立含む)に設定して、あとは触らない

何から学べばいいか迷う人は、元貧乏学生の僕が選んだお金の勉強は何から?最初の3ステップを入口にしてもらえれば、変な情報商材に課金せずに済みます。

筆者のひとこと

割安株という言葉は魅力的だけど、僕にとっては「安さの理由を説明できるか」を問われる、なかなかシビアなゲームでした。コカ・コーラを握り続けた退屈な数年間と、給付金10万円を仮想通貨で溶かした夜が、僕に教えてくれたのは「待てる仕組みと現金がない人に、割安株投資は向いていない」というシンプルな事実です。焦って宝探しに行く前に、足元の土台を固める。地味だけど、これが一番リターンの大きい一手でした。

※本記事は僕個人の体験と考えに基づくものです。税制やNISAなどの制度は改正される可能性があるため、必ず証券会社や金融庁などの最新の公式情報をご確認ください。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。

コメント