「おすすめ8選」「初心者はこれを買えばOK」。米国株インデックスファンドの記事を読むと、たいていこういう優しいトーンで正解が並んでいる。読み終わって、僕は素直に「うん、書いてあることは全部正しいよね」と思った。分散できる、少額からできる、ほったらかしでいい。今の僕がNISAで淡々と積み立てているのも、まさにこの通りのことだ。

でも同時に、ちょっとだけモヤッとした。正解だけがきれいに並んだ記事を、昔の自分が読んだら、たぶんスルーしていたな、と思ったからだ。仕送りゼロ、近くに駅もスーパーもなくて、ドラッグストアの冷凍野菜で食いつないでいた学生時代の僕。あの頃の僕にとって「地味で正しい積立」は、退屈すぎて目に入らなかった気がする。むしろ派手で一発逆転っぽい話のほうに、ふらふら吸い寄せられていた。

今日は、米国株インデックスファンドの「正しさ」を認めたうえで、その正しさがなぜ初心者には届きにくいのか、そして届かせるために何を意識すればいいのかを、自分の体験を交えて書いてみたい。「これを買え」で終わらせない話にしたい。

米国株インデックスファンドの記事が言っていたこと

元記事(株探)が推していたポイントは、シンプルに3つだった。

- 分散投資ができる:S&P500に連動するファンドを1本買えば、約500銘柄に分散できる

- 少額から買える:主要ネット証券なら100円から購入できる

- 基本ほったらかしでOK:複数銘柄が入っているので、日々のニュースに張り付かなくていい

そのうえで、選ぶときのチェックポイントとして「どの指数に連動するか」「コストが低いか」「純資産総額が大きいか」の3つを挙げていた。指数の比較表も載っていて、ざっくり整理するとこうなる。

- NYダウ:米国を代表する30銘柄。歴史は古い(1896年〜)が銘柄数は少なめ

- S&P500:大型株500銘柄。米国株インデックスの王道

- NASDAQ100:ナスダック上場の大型株100銘柄。ハイテク寄りで値動きは大きめ

- CRSP USトータル・マーケット:大型から小型まで約4,000銘柄を網羅。米国まるごと

ここで一つだけ補足したいのが、記事の中に「米国株は投資先として非常におすすめです」という断定が、けっこうサラッと出てくること。米国株が長期で右肩上がりだったのは事実だし、僕自身もそこに賭けている。ただ「これまで上がってきた=これからも必ず上がる」と読める書き方は、初心者がそのまま鵜呑みにすると少し危ういと思う。過去のリターンは未来を約束しない、というのは投資の大前提だ。僕はいつも「断定」ではなく「僕はこう考えてこう賭けている」という言い方を意識しているので、ここは正直に引っかかった。

「正解だけ」では当時の僕には刺さらなかった

結論から言うと、僕がインデックス積立に行き着いたのは、誰かに正解を教えてもらったからじゃない。お金を溶かして痛い目を見た「あと」だった。

お金に困っているとき、人は変な話に飛びつく

社会人になりたての頃、僕は仮想通貨のIPO(新しいコインの売り出しのような話)に10万円を突っ込んで、まるごと溶かした。当時の僕は将来のお金がとにかく不安で、「これで一発逆転できるかも」という派手なストーリーに心を奪われていた。今ふり返ると、お金に余裕がないときほど、地味で確実な選択肢より、派手で当たりそうに見える話を選んでしまう。これは性格の問題というより、不安に追われた人間がハマりやすい構造だと思う。

だから当時の僕に「おすすめ8選です、これを100円から積み立てましょう」と渡しても、たぶん「いやいや、そんな地味なのじゃ間に合わない」とスルーしていた。地味な正解の価値って、派手な失敗で財布が痛んだあとじゃないと、なかなか実感できないのかもしれない。失敗談の詳しい中身は投資で失敗しない3原則|10万円全損から学んだ本音に書いたので、変な話に飛びつきそうな自覚がある人は読んでみてほしい。

今の僕の中身:インデックス+現金クッション

では今どうしているか。基本は記事の通りだ。NISAでS&P500を淡々と積み立てている。主軸はこの積立で、ここはほぼいじらない。コストの低さも、純資産総額が大きいかも、実際に買う前にチェックした。記事のチェックポイントはちゃんと役に立つ。

ただ、僕はインデックス一本ではない。それに加えて、米国の個別株(最初に買ったのはコカ・コーラ)を持ち、現金も意識的に手元に残している。インデックス一本が理論上は効率的なのは分かる。でも、暴落が来たときに自分が狼狽売りしないための「現金クッション」は、僕にとって精神安定剤として必要なんだ。正解そのものより、自分の心が折れない設計のほうを優先している、という話だ。

100円という一文の重さ

記事の中で、もし学生時代の僕が一番反応する一文があるとすれば、それは間違いなく「100円から投資できます」だった。投資はお金持ちがやるものだと思い込んでいたあの頃、100円ならギリ出せる、と。豊かになるためじゃなくていい。働き続けることが怖い人間にとって、この地味な積立は、ちゃんと逃げ道の武器になる。あの頃の自分に伝えたいのは、それだけだ。

明日からどう動くか:正解を「自分仕様」に落とす

正解を眺めて満足しないために、具体的な手順に落とす。ここからは僕が実際にやったことベースで書く。

1. 指数は「どこまで広げたいか」で1つ選ぶ

NYダウ・S&P500・NASDAQ100・全米(約4,000銘柄)。迷ったら、米国の大型株500社にまとめて乗れるS&P500が無難だと僕は思っている。ハイテクに強く張りたいならNASDAQ100だが、値動きは大きい。まずは1本でいい。

2. コストは「年0.1%前後かどうか」で足切りする

同じS&P500連動でも、運用コスト(信託報酬)はファンドごとに差がある。主要なインデックスファンドは年0.1%前後まで下がっている。仮に1,000万円を運用したとき、年0.1%なら年1万円、年0.5%なら年5万円。この4万円の差が毎年積み重なるので、コストの低いものを選ぶだけで効く。数字を見て足切りするクセをつけたい。

3. 金額は「痛くない額」を自動で。例として月1万円

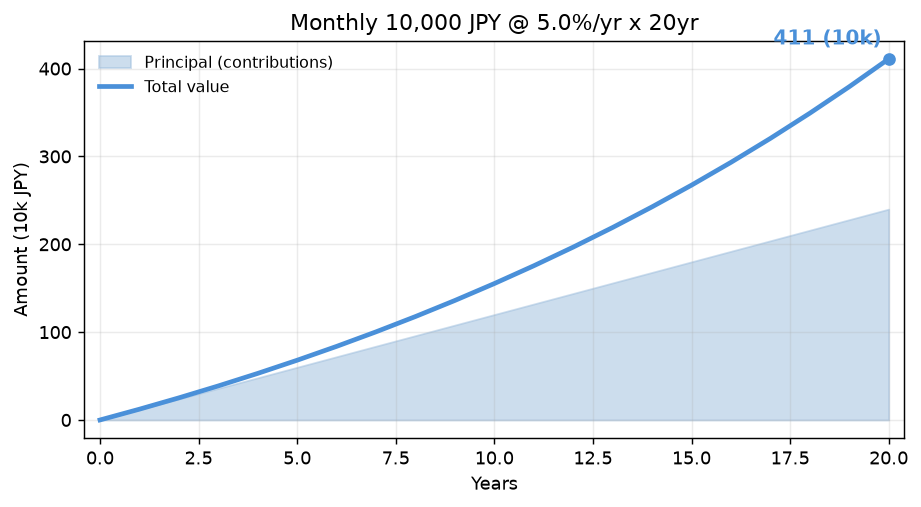

続けられる額が正義だ。僕は月1万円から始めた。仮に毎月1万円を年5%で20年積み立てると、ざっくり次のようなイメージになる。

元本240万円に対して、最終的には約411万円。増えた約171万円が、時間と複利が運んでくれた分だ。ただし注意点を2つ。①これは年5%が毎年きれいに続いた前提の単純計算で、現実の相場は上下に揺れる。②毎月積立の場合、運用期間が短いお金も混ざるため、厳密には「年数×倍率」のような単純な比例計算にはならない。NISA口座内なら運用益は非課税だが、制度の詳細は金融庁のNISA特設ページで確認してほしい。

4. 設定したら「見ない仕組み」にする

クレジットカード積立や自動引き落としにして、買付日を意識しないようにする。手動だと相場が荒れた月に止めたくなる。止めないために、最初から自分の意思を挟まない設計にするのがコツだ。具体的なシミュレーションは月1万円のNISA積立、20年でいくら増える?実体験でも掘り下げている。

※投資は自己責任で、元本保証はありません。インデックスファンドも値下がりする可能性があります。最終的な判断はご自身で。

まとめ

米国株インデックスファンドの「おすすめ記事」は、内容そのものは正しい。分散・少額・ほったらかし、この3点は本物だ。ただ、正解をきれいに並べられても、お金に困って焦っている人ほどスルーしてしまう、という現実がある。僕自身、派手な失敗で財布を痛めたあとに、ようやくこの地味な正解の価値が分かった。

だから大事なのは、正解を眺めることじゃなく、自分が折れない形に落とすこと。指数を1つ選び、コストで足切りし、痛くない額を自動で積み、あとは見ない。派手さはないけれど、これが働き続けることに不安を抱える人間にとっての、確かな逃げ道の武器になる。

筆者のひとこと

正直に言うと、僕はこういう「おすすめ8選」系の記事に、昔は少し反発していた。正解だけ渡されても、当時の自分には届かなかったから。でも今は、こう思う。届く人には届けばいい。届かなかった過去の自分には、せめて僕の失敗込みの体験で「地味なやつ、案外バカにできないよ」と伝えたい。冷凍野菜をかじっていたあの頃の自分に、100円玉を1枚握らせるつもりで書いた。

明日からできる具体的アクション

- ネット証券で「S&P500・信託報酬0.1%前後」のファンドを1本だけ絞る:比較に使う時間は30分でいい。迷ったら純資産総額が大きいものを選ぶ。

- クレカ積立を月1万円で設定する(痛くないなら月3,000円でも可):手動買付をやめ、買付日を意識しない仕組みにする。まず100円でテスト購入して操作に慣れるのもアリ。

- 生活防衛用に現金を「生活費の3〜6か月分」確保してから投資額を上げる:暴落で狼狽売りしないためのクッション。僕はこの現金枠を精神安定剤として常にキープしている。

コメント