財布の中を思い出してみてほしい。先月、あなたは何にいちばんお金を使っただろう?食費?飲み代?それとも、契約したことすら忘れていたサブスク?——この質問に即答できる人は、意外と少ないと思う。かくいう僕も、昔はまったく答えられなかった。何にお金が消えているのか把握しないまま、「なんか毎月お金が残らないな」とぼんやり感じていた時期がある。

先日、三菱UFJニコスの「家計の節約術を知って貯金しよう」という記事を読んだ。クレジットカードを使った節約や、やってはいけない節約について書かれた内容だ。僕は投資が入り口の人間だから、正直「節約」の記事はあまり読まない。でも読んでみて、根っこは投資とまったく同じだと気づいた。要は「手元にお金をどう残すか」という話で、僕がずっと言い続けている『入金力』の裏側そのものだったんだ。

今日は、この記事をきっかけに、僕が実際にやっている「支出の見える化」と、それを投資の元本に変える方法を、正直に書いていこうと思う。派手な話じゃない。でも、地味だからこそ効く話だ。

元記事の要点|「間違った節約」と支出の見える化

まず、元記事の要点を整理しておく。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯・令和3年)」を引きながら、20代の現実を数字で示しているのが印象的だった。それによると、一人暮らしの20代の平均貯蓄額は85万円、株式などを含めた金融資産保有額の平均は179万円。金融資産を持っていない人が39%いる一方で、約6割は何らかの資産を持っている、という内容だ(出典:三菱UFJニコス「家計の節約術を知って貯金しよう」)。

記事の主張を、僕なりの賛否を添えて3つに整理してみる。

①「やってはいけない節約がある」。これは全面的に賛成だ。節約方法を間違えると、頑張っているのに効果が薄かったり、心がすり減って続かなかったりする。無理な我慢はほぼ確実に反動が来る。僕自身、我慢型の節約は長続きしないと身をもって知っている(この話は後で詳しく書く)。

②「クレジットカードで家計を管理する」。これも賛成。カードに支出を集約すれば、明細が自動で家計簿になる。手書きの家計簿が続かない僕みたいなタイプには、これがいちばん現実的だと思う。ただし、リボ払いや使いすぎには注意——という条件付きで、だ。

③「少額でも貯蓄を始めることが大事」。ここも同意だが、僕なら一歩踏み込みたい。貯めて終わりではもったいない。貯めた先に「増やす仕組み」まで繋げて初めて、20代の時間という武器が活きてくると思っている。

全体として、節約系の記事なのにちゃんと「支出の見える化」に触れているのが、僕には意外であり、同時に納得だった。見える化は、投資でいう『入金力を上げる』話と完全に地続きだからだ。

僕の場合|我慢の節約で心がすり減った学生時代

ここからは僕自身の話をさせてほしい。元記事の「やってはいけない節約」というくだりに、僕はいちばん深く反応した。理由は、我慢型の節約で心をすり減らした経験があるからだ。

学生時代、僕は仕送りゼロ・奨学金なしで、家の近くにスーパーがなかった。あるのはドラッグストアだけ。だから野菜も冷凍食品もそこで買って、食費はほぼ月1万円で回していた時期がある。今振り返ると、あれは「節約」なんて前向きなものじゃなくて、「そうするしかなかった」だけだった。選んでやっていたわけじゃないから、精神的にじわじわ来た。栄養より値段で食材を選ぶ日々は、正直しんどかった。

この経験があるから、僕は『我慢でひねり出す節約』には反対派だ。気合いで支出を削るやり方は、続かないうえに心を削る。だったら、我慢しなくても勝手にお金が残る「仕組み」を作るほうが、100倍いい。これが僕の結論だ。

その仕組みの一つが、生活費をほぼ一枚のクレジットカードに集約することだった。光熱費、通信費、サブスク、日々の買い物——ぜんぶ一枚に寄せている。理由はシンプルで、明細を見れば毎月何にいくら使ったかが一発でわかるからだ。僕は一つのことをじっくり考えるのが好きな性格で、数字が一箇所に集まっている状態が、なんというか気持ちいい。バラバラの現金払いだと、この「気持ちよさ」も「把握」も手に入らない。

おまけに、ポイント還元も地味にバカにできない。生活費を集約していると、年間で数万円は勝手に戻ってくる。これって、何も我慢していないのにお金が残る、いちばん理想的な「節約」だと思う。学生時代の僕が削っていたのは食費という『心の余裕』だったけど、今削れているのは『ムダな取りこぼし』だけ。同じ「お金を残す」でも、中身がまるで違う。

ちなみに僕は、この見える化で浮いたお金を現金のまま置いておかず、NISAの積立に回している。僕の資産1,100万円のうち700万円はNISAに入っているけど、その原資の一部は、こうした地味な「取りこぼし回収」の積み重ねだ。派手な副収入じゃない。見える化して、ムダを一個切って、その分を投資に回す。この繰り返しでしかない。

明日からできる|見える化を投資の元本に変える3ステップ

じゃあ、具体的に何をすればいいか。僕が実際にやっていて、明日からでも真似できる手順を3つに絞って書く。

ステップ1:生活費をカード一枚に寄せる。まず、メインのクレジットカードを一枚決めて、光熱費・通信費・サブスクを全部そこに寄せる。ここが起点だ。支払い先を一箇所にまとめるだけで、月末の明細がそのまま家計簿になる。手書きもアプリ入力もいらない。続かない家計簿でつまずいてきた人こそ、この「勝手に記録される」状態を作ってほしい。

ステップ2:月に一度、明細を眺めて「これ本当に要る?」と問う。ポイントは、削ることが目的じゃないところ。眺めて、引っかかったものだけ手を止める。僕がよく見つけるのは、使っていないサブスクだ。月500円でも、年間6,000円。二つ見つければ年12,000円が何もせず浮く。我慢じゃなく「気づき」で減らすから、心が痛まない。ここが我慢型節約との決定的な違いだ。

ステップ3:浮いたぶんを、そのままNISAの積立に上乗せする。これが僕のやり方の核心だ。節約を節約で終わらせず、投資の元本に変換する。浮いた5,000円を口座に眠らせておくと、いつのまにか別の支出に消える。だから、見える化で浮かせた瞬間に、自動積立の金額へ乗せてしまう。

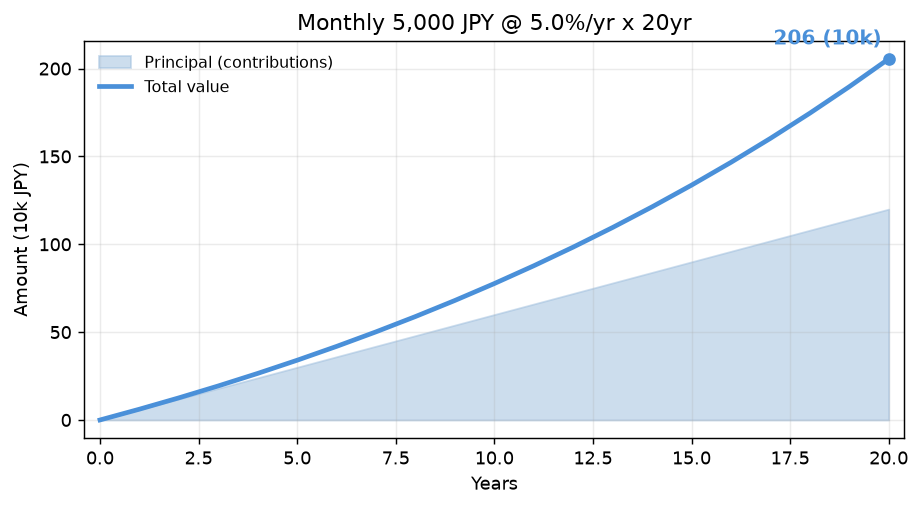

ここで一つ、概算イメージを出しておく。仮に見える化で毎月5,000円を浮かせて、それを年利5%で20年間積み立て続けたとする。あくまで一定利回りを仮定した試算だけど、数字の桁感をつかむには役立つ。

元本は5,000円×240カ月で120万円。それが約205万円になり、運用益はおよそ85万円という計算になる。もちろん相場次第で上下するし、これは保証された数字じゃない。でも、「サブスクを一個見直しただけ」の原資が、20年後にこれだけの差を生む可能性がある——という事実は、知っておいて損はないと思う。見える化は、その入り口だ。

この「浮かせて回す」の考え方は、支出側だけでなく貯金の順番からも作れる。手元に残ってから貯めるのではなく、先に取り分けてしまうやり方については、「貯金のコツより先取り|NISA種銭を作る技術」で手順を実数付きで書いているので、見える化とセットで読むと動きやすいはずだ。また、支出のなかでも金額が大きい食費をアプリで見える化する具体例は、「共働きの食費平均75,254円|浮いたお金を未来に回す節約術」で数字を出して掘り下げている。今回のクレカ集約と相性がいいテーマなので、あわせて参考にしてほしい。

まとめ

今回の記事で伝えたかったのは、「節約」と「投資」は別物じゃなく、地続きだということ。カード一枚に生活費を寄せて支出を見える化する。ムダを気づきで削る。浮いたお金を投資の元本に変える。この流れが作れれば、我慢で心をすり減らさなくても、お金は静かに残っていく。学生時代の僕がやっていた我慢型の節約とは、まったく逆のアプローチだ。大事なのは、削ることそのものより、削った先に「増やす仕組み」まで繋げること。見える化は、そのための最初のスイッチだと思っている。

筆者のひとこと

正直に言うと、昔の貧乏学生だった僕がこの記事を読んだら、「そもそも使えるお金がないんだよ」ってちょっと反発したと思う(笑)。ポイントが貯まる前に財布が空だったから。でも、支出の見える化っていう考え方だけは、あの頃に知っておきたかった。何にお金が消えていたのか、正確に把握していなかったから。正しい知識があれば、もう少しラクな選択ができたはずだ。だから今、こうして書いている。

コメント