「S&P500に連動するおすすめファンド5本を厳選!」——この手のタイトル、もう何十回見たか分からない。ネットで「S&P500」と検索すると、判で押したように同じ構成の記事が並ぶ。冒頭でS&P500の説明があって、eMAXIS SlimとSBI・V・S&P500が出てきて、最後に「口座開設はこちら」。今回読んだ株探の記事も、正直その王道をきれいになぞっていた。

誤解しないでほしいんだけど、内容が間違っているわけじゃない。むしろ丁寧で、初めての人には親切だと思う。ただ、僕がこの手の記事を久しぶりにちゃんと読んで感じたのは「内容は正しいけど、いま僕が得るものは少なかった」という、ちょっと申し訳ない感想だった。そしてもう一つ、昔の貧乏だった自分がこれを読んでも、たぶん途中で閉じてただろうな、ということ。今日はそのあたりの、正しい記事に対して感じる小さな違和感を正直に書いてみたい。

結論から言うと、僕が思う本音はこうだ。「どのS&P500ファンドを選ぶか」は5分で決めていい。本当に結果を左右するのは、そのあと毎月いくら入れられるか、のほうだ。

株探の記事が言っていることの要点

まず引用元の記事が何を言っているかを、僕なりに整理しておく。

S&P500というのは、アメリカの代表的な株価指数のひとつ。ニューヨーク証券取引所やNASDAQに上場する企業の中から、時価総額や流動性などを基準に約500社が選ばれている。米国株式市場の時価総額の約8割をカバーしているので、ざっくり言えば「アメリカの主要企業をまとめて買える詰め合わせ」みたいなものだ。構成上位にはエヌビディア、アップル、マイクロソフト、アマゾンといった名前が並ぶ(2026年1月時点)。

よく比較されるNYダウとの違いもわかりやすかった。NYダウは30銘柄の株価平均型で、値がさ株の影響を受けやすい。一方S&P500は約500銘柄の時価総額加重型なので、より市場全体の動きを反映しやすい。この説明は納得感がある。

そのうえで記事は、おすすめの投資信託としてeMAXIS Slim米国株式(S&P500)とSBI・V・S&P500インデックス・ファンドを挙げていた。これは僕も完全に同意する。信託報酬(保有中ずっとかかる手数料)の低さと、純資産(そのファンドに集まっているお金の規模)の大きさで選べば、まあこの2本に落ち着く。ここは鉄板中の鉄板だ。

ただ、一点だけ頭に置いてほしいことがある。記事の冒頭には「PR」表記があり、証券会社の口座開設が申し込まれると各社から報酬が発生する、と正直に書いてある。これ自体はまったく悪いことじゃないし、隠さず明記しているのはむしろ好感が持てる。でも「おすすめ5本厳選」という作りは、構造としては口座開設への導線でもある。中身が中立的でも、記事の目的は別にある——僕はどんな記事を読むときも、これを意識している。事実の確認は金融庁のNISA特設ウェブサイトのような一次情報にあたるのが安全だ。

商品を選ぶより、いくら入れるか。僕がそう思う理由

ここからが僕の本音だ。S&P500の解説記事は、紙面の大半を「どのファンドに投資するか」に割いている。でも僕の実感では、そこは投資の勝負どころじゃない。

僕はつみたてNISAを大学院1年のときに、月1万円のS&P500で始めた。今の個人資産のうち、いちばん大きい塊がこのNISAの積立だ。つまり、この記事が言っていることを地でやってきた側の人間ではある。でもそこに辿り着くまでには、けっこう恥ずかしい回り道がある。

社会人になりたての頃、僕は仮想通貨のIPO案件みたいな話に10万円を突っ込んで、全額溶かした。今思えば怪しさ満点なんだけど、当時の僕は「これで一発逆転できるかも」と本気で思っていた。手元の残高が心もとないほど、人は「早く増やしたい」という気持ちに飲まれて、変な話に飛びつきやすくなる。行動経済学でいう「損失回避」や、追い詰められたときに判断がゆがむ現象そのものだった。派手な話ほど、焦っているときに魅力的に見える。

10万円を溶かして分かったのは、皮肉なことに「一番地味な選択肢が、一番裏切らなかった」という事実だった。銘柄をあれこれ探し回っていた時間より、毎月S&P500を淡々と積んでいた分のほうが、結局きちんと育っていた。派手な話に飛びついて溶かしたあと、結局この地味な場所に戻ってきたわけだ。だから僕は、商品選びで悩んでいる人を見ると「そこは5分でいいよ」と言いたくなる。eMAXIS SlimかSBI・V・S&P500、どちらかを選んで放っておく。それで9割終わりだ。

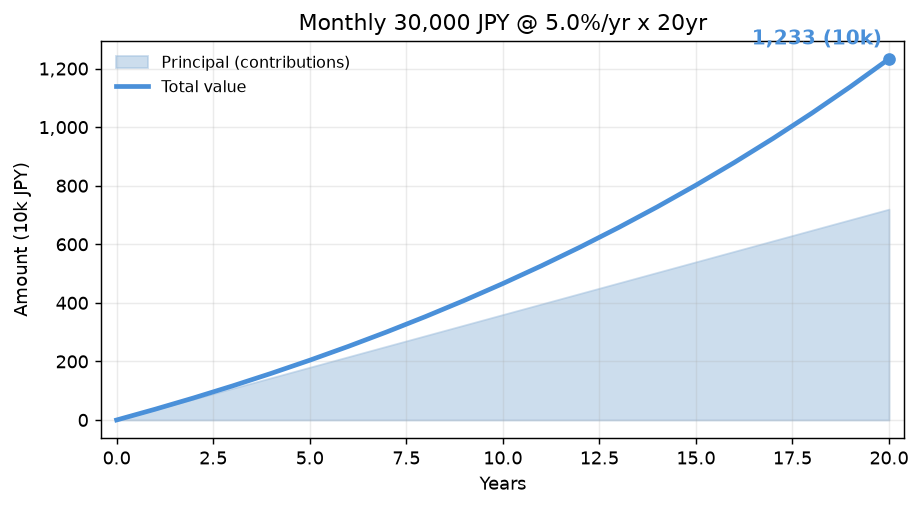

じゃあ残りの本番はどこか。毎月いくら入れられるか、つまり入金力だ。月1万円と月3万円では、20年後の残高がまるで違う。同じS&P500を選んでも、入金額の差はそのまま結果の差になる。銘柄を1つ乗り換えて手数料を0.01%削る努力より、本業や副業のスキルを上げて毎月の入金を1万円増やすほうが、桁違いに効く。この順番を、僕は失敗してからようやく理解した。

僕の場合

10万円を溶かした翌月、僕がやったのは「新しい儲け話を探すこと」ではなく「積立額を月1万円から月3万円に上げること」だった。相場を当てにいく代わりに、自分がコントロールできる入金のほうを増やす方向へ舵を切った。今も同じで、銘柄選びに時間を使うより、毎日の英会話レッスンで将来の選択肢を広げるほうに時間を投資している。銘柄より入金力、これが僕の中では完全に固まった順番だ。

この「正解だけ並べられても、お金に困って焦っていた頃の自分には届かなかった」という感覚は、以前米国株インデックスは正解?100円から始めた本音でも書いた。正解を自分仕様に落とす手順を具体的にまとめているので、あわせて読むと今日の話がつながると思う。

明日、証券口座で何をどう設定するか

じゃあ具体的に何をすればいいのか。「商品は5分で決めて、入金力に集中する」を、実際の操作レベルまで落としてみる。ここから先は投資の話なので、最初に一言だけ。投資は自己責任で、下の試算も税金や手数料は考慮していないざっくりした目安だと思って読んでほしい。

まず商品選び。SBI証券か楽天証券のような、信託報酬の低いファンドを扱っているネット証券で口座を開く。検索窓に「eMAXIS Slim 米国株式」または「SBI・V・S&P500」と入れて、出てきたファンドを選ぶ。ここで見るのは2つだけ。信託報酬が年0.1%前後と十分低いか、純資産が数千億円以上ある大きなファンドか。両方満たしていれば合格で、どちらを選んでも大差ない。悩む時間がもったいないので、名前が好きなほうでいい。

次に、いちばん大事な自動化。「積立設定」から、つみたて投資枠を選び、毎月の金額と積立日を指定する。ポイントは金額を「無理のない額から始めて、上げる前提にする」こと。最初は月1万円でいい。大事なのは、この設定を一度やったら相場を見て止めないことだ。

そのうえで、入金力を上げる作業を並行させる。たとえば固定費。スマホを大手キャリアから格安SIMに変えるだけで月5,000〜7,000円、サブスクを2つ解約すれば月2,000〜3,000円が浮く。これをそのまま積立額に上乗せする。月1万円から月3万円へ持っていければ、下の試算のような差になる。

ちなみに、記事の「おすすめ5本」みたいな情報に振り回されないコツは、統計や予想を「正解の一覧」ではなく「参考」として扱うことだ。増えている人の像だけを見て真似しても、入金を続けられなければ結果は出ない。逆に言えば、地味でも毎月入れ続けられる人が最後に残る。入金力の話は若手会社員が資産形成でいちばん悩むのは「入金力」だと思うで、そのしんどさも含めて正直に掘り下げているので、続けるのがつらくなったときに読んでほしい。

今日からできること

- ネット証券の検索窓で「eMAXIS Slim 米国株式」を検索し、信託報酬と純資産だけ確認して5分で商品を決める

- つみたて投資枠で、まず月1万円・毎月同じ日で自動積立を設定する(相場を見て止めない前提)

- スマホ・サブスクなど固定費を1つ見直し、浮いた月2,000〜7,000円をそのまま積立額に上乗せする

まとめ

S&P500の「おすすめ5本」記事は、正しい。eMAXIS SlimとSBI・V・S&P500を挙げる結論にも僕は同意する。でも、正しさと「あなたに効くか」は別の話だ。商品選びは5分で終わる作業で、本当の勝負は毎月いくら入れ続けられるか。僕は10万円を溶かしてから、この順番をようやく体で理解した。派手な話を探す時間を、入金力を上げる時間に置き換える。それだけで、同じS&P500でも20年後の景色が変わる。どのファンドかで迷っているなら、その悩みは今日で卒業して、固定費の見直しに時間を回したほうがいい。

筆者のひとこと

正しい記事を読んで「僕には響かなかった」と書くのは、少し勇気がいる。でも、仕送りゼロで冷凍食品で食いつないでいた学生時代の僕なら、S&P500の解説より「金がない今、何から始めるか」を知りたかった。スタートラインが低い人には、この手の記事はまだ一段高い。その一段を埋める発信を、僕はしていきたいと思っている。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント