給料日にスマホの給与明細を開いて、「あれ、こんなに引かれてたっけ」とため息をつく——たぶん、社会人なら誰でも一度は経験したことだと思う。額面と手取りの差、そこにインフレが乗っかって、数字が増えた実感がなかなか持てない。そんな中でふと目に入ったのが「正社員の平均初年度年収が過去最高」というニュースだった。

正直、最初の感想は「へえ、上がってるんだ」くらいのものだった。でも読み進めるうちに、これは僕がずっと言っている「入金力(=投資に回せるお金の量)」の話と地続きだと気づいた。年収の数字は、単なる待遇の話じゃなくて、将来の資産形成のスタート地点そのものなんだよね。今日はマイナビの初年度年収レポートを読んで、僕が「年収を入金力に変える」ためにどう考えて、どう動いているかを書いておきたい。新NISAでコツコツ積んでいる人ほど、この年収の話は他人事じゃないはずだ。

マイナビの初年度年収レポート、要点はこの3つ

まず引用元の数字を整理しておく。マイナビキャリアリサーチLabの「2026年1-3月 正社員初年度年収レポート」によると、2026年3月の正社員平均初年度年収は511.0万円で、2018年の調査開始以来の過去最高だそうだ(出典:マイナビキャリアリサーチLab)。未経験求人も1月451.9万→2月455.3万→3月457.5万と2カ月連続で上がっていて、全体を押し上げている。

業種別では[金融・保険]が638.0万円でトップ、次いで[IT・通信・インターネット]594.3万円、[コンサルティング]583.6万円と続く。経験者求人に絞ると金融・保険は724.3万円まで跳ね上がる。もうひとつ見逃せないのが、経験者向け求人の比率が46.7%で最高値になったこと。企業が「即戦力」を欲しがっている、という流れだ。

このレポートの良いところは、平均だけでなく「未経験/経験者」で分けて数字を出している点だと思う。ざっくり平均だけ見せられると自分ごとに落としづらいけど、経験者トップの金融が724万という具体値まで出ているから、「スキルの有無が年収に直結する」という現実がリアルに伝わる。ここは賛成できる。

一方で不足を感じたのは、これはあくまで『マイナビ転職に掲載された求人の初年度年収』であって、実際に受け取った人の手取りや、その後の昇給カーブではないということ。求人票の数字は企業が「これくらい出す用意がある」という提示額で、そこには残業や成果条件が乗っていることも多い。だから僕は、この511万を「みんながもらっている額」ではなく「市場が今、人材にこれくらいの値札をつけている」という相場観として読んだ。この読み方の違いは、けっこう大事だと思っている。

年収が上がっても「入金力」に化けるとは限らない

ここからが本題。僕がずっと言っているのは「積立元本こそ正義」「入金力がすべて」ということ。どれだけS&P500が最強でも、突っ込むお金がなければ雪だるまは大きくならない。そして、その入金力の一番大きな源泉が結局は本業の年収なんだよね。だから「初年度年収511万が過去最高」というニュースは、僕にとっては「投資の弾がひとつ増えるかもしれない話」として響く。

ただ、ここに落とし穴がある。年収が上がっても、それがそのまま入金力になるとは限らない。行動経済学に「ヘドニック・トレッドミル(快楽の踏み車)」という考え方がある。人は収入が増えると生活水準も一緒に引き上げてしまい、しばらくすると幸福感が元の位置に戻る、というものだ。年収が50万増えたら家賃を上げ、車のグレードを上げ、外食が増える——気づけば貯まるお金は前と変わらない。せっかく年収を上げても、この踏み車に乗ってしまうと入金力はゼロのままだ。

だから僕のルールはシンプルで、年収が上がった分は生活を膨らませず、そのまま入金力に回す。これに尽きる。上がった分を先に投資へ自動で流してしまえば、そもそも生活が膨らむ余地がなくなる。

僕の場合

僕は倹約家で、服は基本ユニクロ、日用品(トイレットペーパーやティッシュ)はふるさと納税の返礼品で回している。細かいけど日用品はこれで年に2万円分くらいは支出を後ろ倒しにできている。でも、僕が本気で入金力の主役だと思っているのは節約じゃなくて年収のほうだ。だから毎日、英会話レッスンを続けている。今の仕事は大きなセキュリティのプロジェクトに関わっていて、語学と専門性が重なれば選択肢が広がると踏んでいるから。節約は守り、スキルへの投資は攻め。この両輪で入金力を作っている感覚だ。

ひとつ正直な失敗談も添えておく。僕はかつて、お金に不安があった時期に仮想通貨のIPO話に飛びついて10万円を全損した。あのとき痛感したのは「お金に困っているとき、人は変な話に飛びつく」ということ。逆に言えば、年収を上げて入金力に余裕を作ることは、こういう“変な話”への一番の防波堤になる。焦りが減れば、判断も冷静になる。年収の話が投資の土台の話に直結するのは、こういう心理面の意味もある。年収アップと入金力の関係は給与だけで豊かになれるか、本気で考えて出た答えでも掘り下げているので、あわせて読んでもらえると流れがつかめると思う。

年収を入金力に変える、明日からの3ステップ

「経験者求人が過去最高」という数字が示すのは、スキルが年収と選択肢を分ける時代になっている、ということ。だからこそ、年収アップを“生活のグレードアップ”で消費せず、資産に変える具体的な手順を用意しておきたい。僕が実際にやっている・意識していることを3つに絞って書く。

ステップ1:昇給・転職で増えた分を「先に」自動積立へ回す

年収が増えたら、増えた分の一部(僕は半分を目安にしている)を、口座に入る前提で自動積立の金額に上乗せする。給料日に自動で引き落とされる設定にしてしまえば、そもそも使えないお金として認識できる。手取りで月3万円増えたら、そのうち1.5万〜3万円を積立に。これがヘドニック・トレッドミルへの一番簡単な対抗策だ。

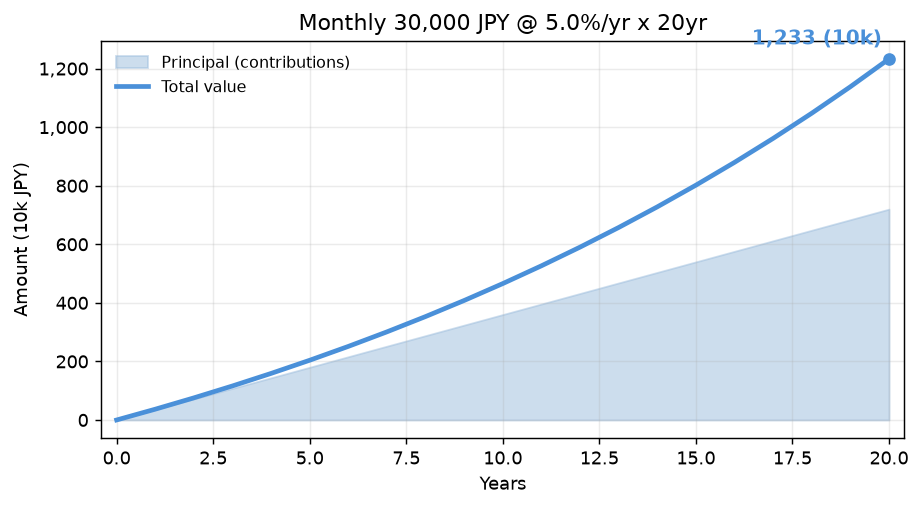

ステップ2:その積立が20年後いくらになるか、数字で確認しておく

金額のイメージが湧かないと、人は続けられない。仮に年収アップで捻出した毎月3万円を、年利5%で20年間積み立てたとする。元本は3万円×12カ月×20年=720万円。ここに複利の運用益が乗って、到達額はおよそ1,233万円になる。差額の約513万円が運用益だ。利回りや年数を自分の数字に置き換えて再計算してみると、年収アップの一手が将来どれだけ効くかが見えてくる。

ステップ3:スキルへの投資額を、固定費として先に確保する

「経験者求人が伸びている」という事実は、裏を返せば「今のスキルのままだと年収の天井が近い」というシグナルでもある。僕は英会話レッスンをサブスク的な固定費として最初から予算に組み込んでいる。娯楽や飲み会は変動費として削れるけど、スキルへの投資は削らない。優先順位を先に決めておくのがコツだ。年収を上げる動きそのものを保険と捉える考え方は、転職で年収+71万は本当?4割が増えない現実と入金力でも書いているので、転職を考えている人はのぞいてみてほしい。

今日からできること

- 直近1年の昇給・手当の増加額を計算し、その半分(例:月+1.5万円)を自動積立に上乗せする設定を今日変更する

- 証券会社のシミュレーターで「増やした月額×年利5%×20年」を自分の数字で1回計算し、到達額をメモする

- スキル投資(書籍・講座・英会話など)に月5,000〜1万円の枠を先に確保し、娯楽費より優先順位を上に置く

まとめ

2026年3月の平均初年度年収511万円は過去最高で、経験者求人の比率も46.7%と最高値。市場は今、スキルを持った人材に高い値札をつけている。でも、この数字を「自分は平均に届いてる/届いてない」で一喜一憂しても意味はない。大事なのは、年収という入金力の源泉を、生活の膨張で消さずに資産へ流し込む仕組みを持っているかどうかだ。年収アップは目的じゃなく、投資の弾を増やす手段。増えた分を先に積立へ回し、スキルへの投資は固定費として守る。この地味な設計こそが、10年後の残高を静かに変えていくと僕は思っている。

筆者のひとこと

正直に言うと、貧乏学生だった頃の僕がこのニュースを読んでも、素直には喜べなかったと思う。「511万」なんて別世界の数字で、届かない自分を責める材料にしかならなかった。でも今なら言える。平均に届くかより、増えた分をどう使うかのほうが100倍大事だ。年収は結果、入金力は選択。僕はこれからも、上がった分をそっと積立に流す側でいたい。

※本記事は個人の見解であり、特定の投資や行動を推奨するものではありません。投資は元本割れのリスクを伴います。最終的な判断はご自身の責任でお願いします。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント