「資産運用とは?初心者におすすめの始め方」——銀行の公式サイトにこういうタイトルの記事が並んでいるのを見て、正直、これまで僕はスルーしてきた。地味だし、どうせ最後は「まずはご相談を」で終わるんでしょ、と決めつけていたからだ。でも先日、三菱UFJ銀行のその記事をちゃんと読んでみて、少しだけ考えが変わった。

先に結論を言うと、この手の記事は「派手じゃないけど、正解に近い」。そして僕みたいに、正しい始め方から入れずに25万円を溶かした人間からすると、こういう退屈な記事の価値が痛いほどわかる。今日は、お金に困っていた頃の自分を思い出しながら、「資産運用の始め方って結局どこから手をつければいいの?」という疑問に、銀行記事への感想を絡めつつ本音で答えていく。派手な煽りは一切ない。むしろ「地味でいい」という話だ。

この記事は、これから新NISAで資産運用を始めたい人、そして「お金がないからこそ、何か一発逆転の投資に手を出しそうになっている人」に読んでほしい。かつての僕が、まさにそうだったから。

銀行の「資産運用とは」記事は何を言っているのか

まず、引用元の記事がどんな内容かを整理しておく。三菱UFJ銀行の「資産運用とは?初心者におすすめの始め方・種類」という記事は、2025年12月に公開されたもので、資産運用をこれから始めたい初心者に向けて、金融商品の種類や制度をフラットに解説している。

ざっくり言うと、「預金」「投資信託」「株式」「保険」みたいに商品の種類を並べて、それぞれの特徴を説明する構成だ。読んでいて安心感はある。銀行が出しているだけあって、変に一つの商品を煽るわけでもなく、入り口の説明としては丁寧にまとまっている。

意外だったのは、思ったより「長期・分散・積立」という投資の基本にちゃんと触れていたこと。僕には「銀行=手数料の高い商品を売りつけてくる」という偏見があったんだけど、少なくとも記事の入り口部分はニュートラルだった。ここは素直に見直したポイントだ。

ただ、正直に言うと「僕がほしかった情報はここにはなかったな」というのが率直な感想でもある。商品の種類を並べて「まずはご相談を」的な流れになりがちで、「これで人生を変えるぞ」という切実さは伝わってこない。まあ、銀行にその熱量を求めるのが間違いなんだけど。だからこそ、記事の「正しさ」を活かすには、読んだ後に自分でどう動くかがすべてになる。ちなみに新NISAなど制度の一次情報は金融庁のNISA特設サイトで確認するのが確実だ。

「お金がないときほど変な話に飛びつく」を、僕は10万円で学んだ

ここからは僕の話。なぜ僕がこの地味な記事を「正解に近い」と評価するのか。それは、正解から入れなかった過去があるからだ。

僕が投資を始めたのは大学院1年のとき。月1万円のつみたてNISA(S&P500)だった。それ自体は今振り返っても正しいスタートだった。問題はその裏で起きていたことだ。コロナ禍で配られた給付金10万円を握りしめた僕は、それをS&P500に足すのではなく、当時SNSで流れてきた「仮想通貨のIPO案件」に全額ぶっこんだ。結果は、10万円全損。画面上の残高がゼロになったとき、指先が冷たくなったのを今でも覚えている。あの10万円は、駅もスーパーもない場所でコンビニバイトをしていた学生時代の感覚で言えば、バイト数ヶ月分の重みだった。

なぜ、つみたてNISAという「正解」を持っていた僕が、同時に変な案件に飛びついたのか。後から知ったんだけど、これは行動経済学でいう「トンネリング」に近い現象らしい。お金や時間が欠乏すると、人の視野はトンネルのように狭くなり、目の前の「一発逆転」だけがやたら魅力的に見えてしまう。冷静なら絶対に手を出さない話に、お金に困っているときほど手が伸びる。僕はまさにそれをやった。

僕の場合

もしあの給付金10万円をもらった日に、この銀行の「資産運用とは」記事を読んで、「あぁ、初心者はインデックスを長期・分散・積立でいいのか」と腹落ちできていたら。たぶん僕は10万円を溶かさなかった。派手じゃない、煽ってこない、それでいい——そう思える冷静さが、当時の僕には決定的に欠けていた。25万円(仮想通貨10万+別の失敗15万)を払って、僕はようやく「地味が正解」という一行を体で理解した。授業料としては高すぎる。

だからこそ、銀行のこういう記事の存在意義は大きいと思っている。熱狂を煽らない。今すぐ買え、とも言わない。むしろその「退屈さ」こそが、トンネリングにハマった人間を現実に引き戻すブレーキになる。僕が当時ほしかったのは、儲け話じゃなくて、このブレーキだった。同じ「変な投資話への防波堤」という視点は貯金のコツより先取り|NISA種銭を作る技術でも書いているので、あわせて読んでみてほしい。

資産運用の始め方|銀行記事を読んだ後、今日やること

じゃあ、銀行の記事を「入り口の地図」として使ったうえで、具体的に何をすればいいのか。僕自身の答えはもう出ていて、やることはシンプルだ。ここは手順まで分解して書く。

1. 相談ではなく、ネット証券で口座を開く。 僕なら銀行の窓口相談はしない。向こうも商売だから、対面だと手数料の高い商品を勧められるリスクがあると思っているからだ(これは僕の判断で、記事を読んだうえで自分で決めればいい話)。SBI証券や楽天証券のアプリで、口座開設ボタンから「NISA口座も同時に申し込む」にチェックを入れて進める。マイナンバーカードがあればスマホで完結する。

2. 買う商品は5分で決める。 商品検索画面で「eMAXIS Slim 米国株式(S&P500)」または「全世界株式(オール・カントリー)」と打ち込む。信託報酬(手数料)が年0.1%前後のものを選べばまず外さない。ここで何時間も悩まない。結果を分けるのは商品選びより入金力だからだ。この考え方はお金の勉強は何から?元貧乏学生が選ぶ最初の3ステップでも土台から解説している。

3. 「クレカ積立」で自動化する。 積立設定画面で、金額・引き落とし方法「クレジットカード」・毎月の日付を指定し、一度設定したら二度と触らない。手動で毎月ポチる方式だと、相場が下がった月に怖くなって止めてしまう。感情の入る隙をなくすのが目的だ。

金額は、無理のない範囲でいい。ここで「入金力を上げる」を抽象論で終わらせないために、僕の実額を出す。僕は学生時代から続けている固定費の見直しで、格安SIMへの乗り換えでスマホ代を月7,000円台から2,000円台に落とし、月約5,000円を捻出した。この5,000円を積立に上乗せするだけで、後述のシミュレーションの結果はぐっと変わる。

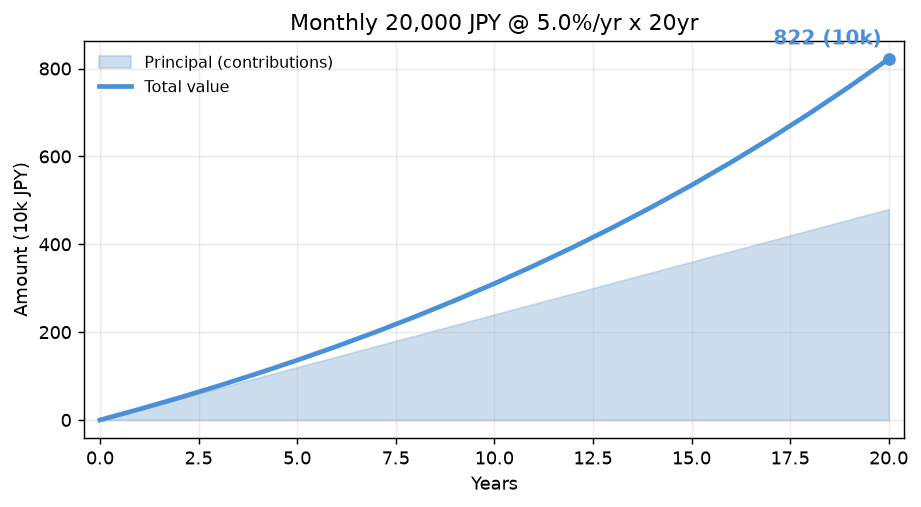

参考までに、毎月2万円を年利5%で20年間積み立てた場合を計算してみる。

結果はおよそ822万円。内訳は、自分で出した元本が480万円(2万円×240ヶ月)、運用益が約342万円だ。派手な一発逆転はどこにもない。ただ淡々と積んだ元本が、時間をかけて増えていくだけ。なお、この試算は税金・手数料を考慮していない概算なので、自分の金額(月3万円なら約1,233万円)で置き換えて再計算してほしい。

今日からできること

- ネット証券のアプリで口座開設を申し込む(NISA口座も同時申込にチェック/所要15分)

- 「eMAXIS Slim S&P500」か「オルカン」を検索し、信託報酬0.1%前後の1本に絞る(所要5分)

- クレカ積立で毎月の金額を設定し、以後触らない(まずは月5,000円〜1万円でOK)

まとめ

銀行の「資産運用とは」という記事は、熱量こそ足りないけれど、「長期・分散・積立」という骨格をフラットに教えてくれる、信頼できる入り口の地図だった。派手じゃない、煽ってこない——その退屈さこそが、お金に困って視野が狭くなった人間にとっては命綱になる。僕は10万円を溶かして、それをようやく理解した。

資産運用の始め方に、劇的な裏技はない。地図を読んだら、あとは自分でネット証券の口座を開き、インデックスを1本選んで、自動積立にする。それだけだ。逃げ道としての投資は、地味なところから始めればいい。むしろ地味なほうが、続く。

筆者のひとこと

正直、昔の僕は「銀行の地味な記事」を心のどこかでバカにしていた。刺激が足りない、と。でも今なら言える。あの頃の僕に必要だったのは、次のバズる銘柄じゃなくて、指先が冷たくなる前に立ち止まらせてくれる一行だった。退屈な正解を、退屈なまま実行できる人が、たぶん一番強い。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント