「なんとなく有名だから買う」で僕は10万円を失った

結論から言う。企業の財務を一度も見ずに株を買うのは、説明書を読まずに知らない機械の電源を入れるのと同じだ。僕は組み込みエンジニアという仕事柄、データシートを読まずに部品を選ぶことはまずない。なのに、お金が苦しかった20代前半の僕は、財務どころか中身を一切見ないまま、ある仮想通貨のIPOに10万円を突っ込んで全損した。

あのとき僕が見ていたのは「みんなが上がるって言ってる」という空気だけ。数字はゼロ。冷静に振り返ると、お金に困っている人ほど、こういう「数字のない話」に飛びつく。詳しくは金とビットコインの明暗|僕の暗号資産10万円全損から学ぶ分散術にも書いたけど、あの全損が、僕に「投資する前に最低限の数字くらい見ろ」と叩き込んでくれた。

この記事は、難しい財務分析を完璧にやろうという話じゃない。NISAのインデックスを主軸にしつつ、米国個別株を200万円ぶん持っている僕が、「ここだけは毎回見る」という3つの数字に絞って話す。昔の貧乏学生だった自分が読んでもわかるレベルで書く。

そもそも財務分析は「企業の健康診断」だと考える

要点:財務諸表は専門書ではなく、企業の体重・血圧・体力を測る健康診断票。難しく考えない。

財務諸表って聞くと身構えるけど、僕は「企業の健康診断の結果票」だと思っている。会社にも、太りすぎ(借金まみれ)の会社もあれば、毎年体力がついてる(成長している)会社もある。それを数字で見せてくれるのが財務3表だ。

- 損益計算書(P/L)=1年でいくら稼いだか。家計でいう「今年の手取り」みたいなもの。

- 貸借対照表(B/S)=今いくら持っていて、いくら借りてるか。家計でいう「貯金と住宅ローンの残高」。

- キャッシュフロー計算書(C/F)=現金が実際にどう動いたか。利益が出てても財布に現金がなければ生活は回らない、あれと同じ。

利益が出ているのに現金がない会社って、けっこうある。家計でも「年収は高いけどカードの引き落としで毎月ピンチ」みたいな人がいるのと一緒だ。だから僕はP/Lの利益だけじゃなく、C/Fで「ちゃんと現金が入ってきてるか」をセットで見るようにしている。

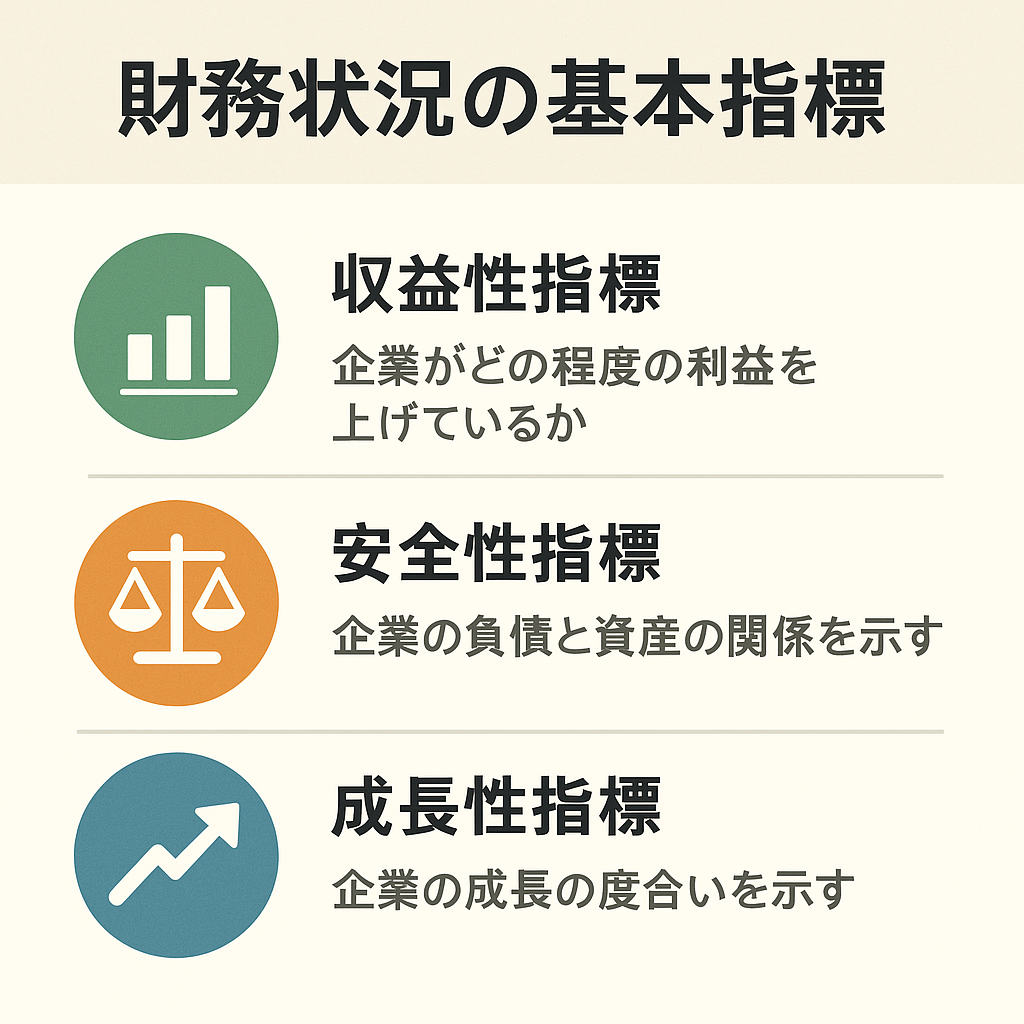

僕が個別株で毎回見る「3つの数字」

要点:収益性・安全性・成長性を1つずつ。それぞれ代表の指標を1個だけ覚えれば十分。

全部の指標を追うと続かない。エンジニアの僕でも面倒だ。だから僕は分類ごとに「代表選手1人」だけ覚えることにした。

① 稼ぐ力:純利益率(収益性)

売上のうち、最終的に何%が利益として残るか。これが高いほど「効率よく稼げる体質」だ。例えば僕が最初に買ったコカ・コーラのような会社は、ブランド力があるから値段を下げなくても売れる=利益率が高い。逆に薄利多売の会社は、ちょっと景気が悪くなると一気に赤字に転びやすい。目安として、純利益率が10%を超えていれば僕は「まず合格」と判断している。

② 倒れにくさ:自己資本比率(安全性)

会社の全財産のうち、借金じゃなく「自前のお金」がどれくらいの割合か。これが高いほど倒産しにくい。家計に置き換えると、総資産1,000万円のうち借金が900万円の人(自己資本比率10%)と、借金100万円の人(同90%)では、不景気が来たときの耐久力がまるで違う。僕は40%以上あると安心、20%を切ると慎重になる、という肌感で見ている。

③ 伸びしろ:売上成長率(成長性)

去年と比べて売上が伸びているか。1〜2年だけだと運の可能性があるので、僕は最低でも過去5年ぶんの推移を並べて見る。「右肩上がりが続いているか」がポイントで、ガタガタしている会社は事業が安定していないサインだ。

この3つだけでも、「なんとなく有名だから」のレベルからは確実に一段上がる。割安かどうかを判断するPERやPBRについては、割安株の見極め方|PBR・PERで損しない選び方にまとめているので、セットで読むと「良い会社を安く買う」感覚がつかめると思う。

でも正直に言う。僕の資産の大半は財務分析していない

要点:個別株200万に財務分析は使うが、資産の柱700万はインデックス。財務を見なくても勝てる仕組みがある。

ここまで財務の話をしておいて矛盾するようだけど、僕の資産1,100万円の内訳は、NISAのインデックス700万・米国個別株200万・現金200万だ。つまり財務分析を本気でやっているのは200万円ぶんだけ。残りのインデックスは、S&P500という「アメリカの優良企業500社の詰め合わせ」を買っているので、1社ずつの財務を僕が見る必要がない。プロが入れ替えてくれるからだ。

なぜこうしているかというと、個別株の分析って、楽しいけど時間を食うし、外すときは外すから。僕はFXの短期売買で15万円溶かした経験もあって、「自分の分析力を過信しない」というのが基本スタンスになった。だから資産形成の土台はインデックスで自動化して、個別株は「勉強と楽しみを兼ねた範囲」に抑えている。この考え方は注目銘柄より入金力|インデックス投資で資産を増やす理由に詳しく書いた。

数字で見る:複利の力は「分析の腕」よりデカい

要点:銘柄選びで数%勝つより、入金額と時間のほうが効く。シミュレーションで実感してほしい。

財務分析で頑張って「年に2%だけ良い銘柄」を選べたとしよう。それも価値はある。でも入金額と時間が生む差のほうが、実は桁が大きい。

仮に年利5%で運用できたとして、毎月3万円を20年積み立てると、元本720万円に対して最終額はおよそ1,233万円。利益はざっと513万円。これを毎月5万円に増やすと、元本1,200万円・最終額およそ2,055万円で、利益は855万円になる。※利回り5%・期間20年はあくまで一例で、実際の相場では増減するし元本割れもあり得る。

つまり「月3万を月5万にする入金力」のほうが、銘柄分析で数%を削り出すより効いてくる、という話だ。財務分析は無駄じゃないけど、優先順位としては「まず入金、次に分析」。ここを逆にすると、僕みたいに知識ばかり増えて種銭が増えない、という罠にハマる。

明日からできる具体的な3ステップ

要点:仕組み化→1社で練習→失敗の線引き。順番が大事。

- まず土台を自動化する(4ステップ)。①ネット証券(SBIや楽天など)で口座を開設→②つみたて投資枠でS&P500か全世界株のインデックスを選ぶ→③金額を設定(最初は無理なく月1〜3万円でいい)→④クレカ積立か銀行引き落としで自動化。これで「考えなくても積み上がる」状態を作る。

- 気になる1社の財務を実際に見てみる。「会社四季報オンライン」や各企業のIR(投資家向けページ)で、純利益率・自己資本比率・過去5年の売上、この3点だけ拾う。最初は1社で十分。僕も最初はコカ・コーラ1社からだった。

- 「ここを下回ったら買わない」という線を先に決める。例えば「自己資本比率20%未満は見送り」など。買う前に基準を作っておくと、雰囲気で飛びつく事故を防げる。これは10万円全損した僕が一番痛感したことだ。

合わせて、失敗の型を知っておくのも近道になる。投資で失敗しない3原則|10万円全損から学んだ本音に、僕が身銭を切って学んだルールをまとめてある。

筆者のひとこと

財務分析は「勝つための魔法」じゃなくて、「明らかな地雷を踏まないための健康診断」だと僕は思っている。数字を読めるようになると、誰かの煽りに振り回されなくなる。それだけでも10万円失った頃の自分とは別人だ。完璧を目指さなくていい。純利益率・自己資本比率・売上成長率、まずこの3つを一緒に見られるようになろう。

※税制・各種制度は改正される可能性があるため、最新の情報は必ず公式サイト等でご確認ください。また投資は元本割れのリスクがあり、本記事は僕個人の経験と考えであって、最終的な判断はご自身の責任でお願いします。