証券会社でもなく、投資インフルエンサーでもなく、地方銀行が「まず貯金から」と発信している——。北海道銀行の「貯金のコツ7選」という記事を読んで、僕が最初に感じたのはそこだった。派手さはゼロ。でも、なんだか妙に信頼できる。「今すぐこれを買え」も「これで人生変わる」もない。煽りゼロの、地味で誠実な発信。僕がブログで一番嫌いなタイプの真逆だったから、素直に読めたんだよね。

投資の世界にどっぷり浸かっていると、「貯金のコツ」って言葉は一周回って新鮮に感じる。でも読み進めるうちに気づいた。これ、地味に見えて、実は投資の土台そのものの話じゃないかと。僕が数々の失敗を経てたどり着いた答えは「積立元本こそ正義」「入金力がすべて」。その入金力って、突き詰めると“貯金力”のことなんだ。どれだけS&P500が最強でも、月1万円しか入れられなければ複利は大した威力を出さない。種銭を作る技術=貯金の技術。今回はここを、僕の失敗も含めて掘り下げてみたい。

北海道銀行「貯金のコツ7選」の要点を整理する

元記事(北海道銀行「貯金のコツ7選」)が一貫して主張しているのは、「意志の力に頼らず、無理なく続けられる仕組みで貯める」という考え方だ。僕なりに要点を噛み砕くと、だいたい次のような話にまとまる。

- 先取りで貯める:給料が入ったら、使う前に一定額を別口座へ移す。「余ったら貯金」ではなく「先に確保してから生活する」。

- 目的と目標額を決める:なんとなく貯めるのではなく、「何のために・いつまでに・いくら」を決めると続きやすい。

- 固定費を見直す:一度削れば毎月自動で効いてくるのが固定費。食費のような変動費より先に手をつける。

- 自動化する:積立定期など、勝手に貯まる仕組みに乗せて、判断の回数を減らす。

- 無理をしない:背伸びした節約は反動でリバウンドする。続く金額に設定する。

銀行の記事だから当然といえば当然だけど、ここに「一発逆転」の匂いが一切ないのが良い。貯金って本来こういうものだと思う。地味な仕組みを、飽きずに回し続けるだけ。だからこそ、多くの人が「わかっているのにできない」わけだけど。

ちなみに記事は「一定の収入がある人」を前提にしている点は、正直に添えておきたい。収入そのものが足りない時期には、貯金のコツ以前に“入ってくるお金を増やす”話が必要になる。ここは後で僕の実感として触れる。

僕が「貯金=投資の土台」だと確信した理由

結論から言うと、僕は貯金の型ができていなかった時期に、一番派手にお金を溶かしている。ここが今日一番伝えたいところだ。

種銭も貯金の型もないまま投資を始めた結果

コロナ禍の給付金10万円で、僕は株式投資を始めた。最初に買ったのは米国のコカ・コーラ株。ここまでは良かった。問題はその後で、貯金の習慣がまだ身についていない状態で、僕は仮想通貨のIPO案件に手を出して10万円を全損した。冷静に振り返ると、あれは「投資」ですらなくて、ほぼ博打だった。

なぜあんな話に飛びついたのか。答えははっきりしていて、心に余裕がなかったからだ。手元に厚い現金のクッションがあって、生活が守られている状態だったら、僕はあの怪しい話をスルーできたと思う。でも「早く増やさなきゃ」という焦りがあると、人は判断がおかしくなる。学生時代に仕送りゼロ・時給の安いコンビニバイトでギリギリの生活をしていた記憶が、「お金がない=怖い」という感覚を体に刻んでいたのもあると思う。

先取り貯金が「変な話への防波堤」になる

だから僕は、元記事の「無理なく続けられる」という部分に強く頷いた。無理な節約は反動でリバウンドするし、余裕のなさは変な投資への入り口になる。逆に言えば、先取り貯金で心の余裕(=生活防衛資金)を作ることが、詐欺的な話に飛びつかないための一番の防波堤になるんだ。お金に困っているときほど、人は変な話に弱くなる。これは精神論じゃなくて、僕が10万円で買った実体験だ。

今の僕がやっている先取りの型

今の僕は、給料が入ったら真っ先に積立に回して、残りで生活する完全な「先取り」方式にしている。意志の力を一切信用していない。人間の意志なんて、疲れた金曜の夜には簡単に負ける。だから仕組みで勝手に減る(=貯まる)ようにしてある。

倹約はわりと得意なほうだと思う。学生時代にドラッグストアの冷凍食品で生き延びたレベルの生活を経験しているから、消費の欲があまり暴走しない。ただ、勘違いしてほしくないのは、ケチと倹約は違うということ。僕は長く乗るつもりの車みたいに、自分の中で価値があると納得できるものにはちゃんとお金を出す。削るのは「なんとなくの出費」であって、人生の満足度そのものじゃない。この線引きがないと、貯金はただの我慢大会になって続かない。

明日からできる「先取り貯金」の始め方

じゃあ具体的にどう始めるか。僕が実際にやってきて「これは効いた」と思う手順を、実数付きで書いておく。難しいことは一つもない。

① まず「使う前に逃がす金額」を1つ決める

金額は大きくなくていい。むしろ最初は小さいほうがいい。月1,000円でも3,000円でもいいから、給料が入った“その日のうちに”別口座へ移す。ポイントは金額より「使う前に確保する」という順番だ。昔の貧乏学生だった僕が読んでも、月1,000円ならさすがに始められたと思う。ゼロと1は、金額以上に大きな差がある。

② 生活防衛資金を「生活費6か月分」目標で先に貯める

投資より前に、まずは現金クッションを作る。目安は生活費の3〜6か月分。手取り20万円なら、月10万円生活として60万〜120万円が一つのゴールになる。ここが埋まっているだけで、変な投資話への耐性が段違いに上がる。僕が10万円を溶かしたのは、まさにこのクッションがなかった時期だ。

③ 種銭ができたら、自動積立に接続する

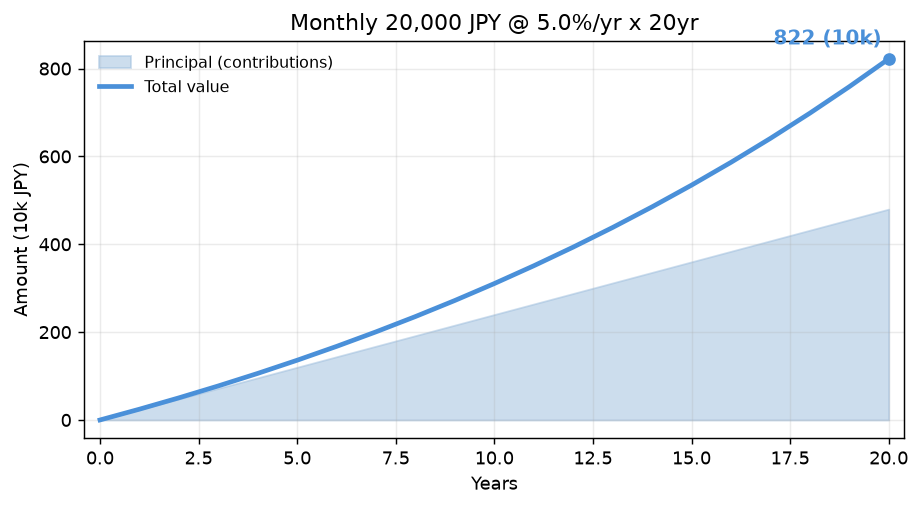

現金クッションが積み上がってきたら、余力の一部を自動積立に回す。ここでようやく複利の出番だ。試しに、先取りで毎月2万円を年利5%(あくまで過去の株価指数の平均的な想定)で20年間積み立てた場合をシミュレーションしてみる。

元本480万円に対して、最終的な評価額はおよそ820万円前後という計算になる。差額の約340万円が、運用で増えた部分だ。参考までに、僕自身はつみたてNISAを大学院1年のときに月1万円から始めて、現在はNISA700万円・米国個別株200万円・現金200万円まで積み上げてきた。派手な銘柄選びで増やしたわけじゃない。地味な先取りを、年単位でやめなかっただけだ。

※このシミュレーションは税・手数料を考慮しない単純計算で、実際の値動きは上下する。毎月積立では厳密には単純な倍数計算どおりには増えない点も添えておく。投資は自己責任で、元本保証はない。入金力そのものについては若手会社員が資産形成でいちばん悩むのは「入金力」だと思うで、何から手をつけるかの順番はお金の勉強は何から?元貧乏学生が選ぶ最初の3ステップで、それぞれ深掘りしている。

まとめ

「貯金のコツ」は、投資の世界にいる人間ほど軽視しがちだ。でも実際は、貯金力=入金力であり、入金力こそが資産形成のエンジンになる。派手な銘柄よりも、先取りで作る種銭のほうがずっと効く。そして先取り貯金には、複利を回す以前に「変な投資話に飛びつかない心の余裕を作る」という、もう一つの大事な役割がある。僕が10万円を溶かして学んだのは、まさにそこだった。銀行が地味に語るこの話は、僕みたいに“逃げるために資産形成をしている人間”の、最初の一歩目としてちゃんとおすすめできる。

筆者のひとこと

正直に言うと、昔の貧乏学生の僕がこの記事を読んだら、ちょっとイラっとしたかもしれない(笑)。「貯金のコツ以前に、入ってくる金が足りないんだよ」って。だからこの手の話は万能じゃない。でも「先取り」の発想だけは、収入が少なくても効いた。月1,000円でも先に逃がす、その小さな成功体験が、後の自分を確実に変えていく。焦らなくていい。ゼロを1にするところから、で十分だと思う。

明日からできる具体的アクション

- 給料日にやる「先取り」を1つ決める:金額は月1,000〜3,000円でOK。給料が入った当日に、生活費口座とは別の口座へ手動で移す。まずは1回やってみる。

- 生活防衛資金の目標額を紙に書く:手取りから毎月の生活費を出し、その3〜6か月分(例:生活費10万円なら30万〜60万円)を先取り貯金だけで埋めるゴールに設定する。

- クッションが埋まったら自動積立を月1万円から接続:証券口座の自動積立機能を使い、判断が要らない状態にする。増額は生活が苦しくならない範囲で年1回だけ見直す。

コメント