スマホの通知に「S&P500の年末目標、7,900へ引き上げ」という見出しが流れてきた。数年前の僕なら、たぶんここで心拍数が少し上がっていた。「上がるんだ、じゃあ今のうちに何か仕込まなきゃ」って。でも今の僕は、この手の“予想引き上げ”ニュースを見ても、正直あんまり手が動かない。コーヒーを一口飲んで、「へえ、まだ利益が伸びる見立てなんだな」と一つ確認して終わり。それくらいの温度感だ。

そして同じ記事の中に、もう一つ気になる言葉があった。「大型IPOへの期待と警戒」。この“警戒”の二文字に、僕は昔の自分の失敗がまるっと詰まっている気がして、少し身構えた。今日はこの、目標株価そのものより地味だけど大事なところを、正直に書いてみたい。

野村の記事の要点|7,900の根拠は「利益の積み上げ」

元記事(野村ウェルスタイル)で語られていたのは、ざっくりこういう話だ。まず、S&P500の「1株あたりの利益(EPS)」の見通しが上方修正された。ボトムアップで見たEPSは、2025年の269.3ドルから、2026年336.2ドル、2027年376.2ドル、2028年411.6ドルへと積み上がっていく想定になっている。AIと半導体を中心に、企業の稼ぐ力がまだ伸びるという読みだ。

この利益成長を背景に、S&P500の年末見通しが引き上げられた。メインシナリオでは2026年末が7,900(従来予想7,500)、2027年末が8,300、2028年末が8,700。米国株の期待リターンは配当込みで年6〜7%程度、配当を除いた指数ベースでも年5%前後の上昇が続く、という見立てになっている。

個人的に一番腑に落ちたのは、株価予想そのものよりも「G>Rの環境が続く」という部分だった。名目GDP成長率が名目金利を上回る状態、つまり経済のパイが金利より速く膨らむなら、株を持ち続けている人が報われやすい——僕はそう理解している。これは僕がずっと信じてきた「積立元本こそ正義」「時間が最大の武器」という考えと、まったく矛盾しない。だから記事を読んで行動を変えるかというと、たぶん何も変えない。毎月S&P500を淡々と積むだけだ。

そしてもう一つ。強気な数字が並ぶ記事の中で、大型IPOについては「期待」だけでなく「警戒」もセットで書いてあった。地味だけど、これはすごく誠実な書き方だと思った。なぜそこに引っかかったのか、次で正直に話す。

僕がIPOという言葉に身構える理由|10万円全損の記憶

結論から言うと、僕はIPOという言葉に軽いトラウマがある。学生の頃、仮想通貨の“新規上場(IPOっぽい)”話に10万円を突っ込んで、全額を溶かしたからだ。

当時の僕は、仕送りゼロ・奨学金なしで、近所にスーパーもなくてドラッグストアの冷凍食品と安い野菜で食いつないでいた。食費は月1万円くらい。そういう「お金がない」状態のときほど、キラキラした話が向こうから寄ってくるし、こちらも冷静に見られなくなる。「これで一発逆転できるかも」という気持ちが、判断を全部飲み込んでしまう。10万円は、当時の僕にとって数ヶ月分の食費に相当する大金だった。それが数字の裏付けも確認しないまま、きれいに消えた。

今あの記事を読んで思うのは、当時の自分に「利益成長の裏付けを数字で確認しろ」と言っても、たぶん届かなかったということだ。目標株価や“将来性”という言葉だけが目に入って、EPSがどう積み上がるのかなんて完全に読み飛ばしていたと思う。だからこそ、期待と警戒をセットで書く記事の誠実さが、今の僕にはありがたく感じる。

僕の場合

強気な予想が並ぶニュースを見たとき、僕が本当にチェックするのは株価の目標値じゃなくて「自分の現金比率を崩したくなっていないか」です。今の僕の現金は200万円。これは生活防衛と、暴落時に淡々と積み続けるための“心の余白”で、IPOや個別株の一発勝負に回す枠じゃない。7,900に届こうが届くまいが、僕の毎月の入金額は1円も変わりません。感情で走るのは、S2000で峠を流すときだけでいい。お金の判断は電卓でやる、と決めています。

実際、憧れの車(中古のS2000)を買うときですら、僕は感情だけでは動かなかった。積み立てている投資信託の期待リターンと、マイカーローンの固定金利1.95%を電卓で比べて、「手元資金は投資に残したほうが得」と判断してからローンを組んだ。憧れの車すら数字で買い方を決める性格なので、株価予想くらいで積立方針が揺れることはない。この考え方の土台は、投資で失敗しない3原則|10万円全損から学んだ本音にも書いた「やられない設計」そのものだ。

予想ニュースと付き合う3ステップ|明日からできること

強気な予想が出たときこそ、行動を変えないための“仕組み”が効く。僕が実際にやっている付き合い方を、流し読みでも伝わるように手順にしてみる。

ステップ1:目標株価ではなく「根拠の数字」を1つだけ読む

7,900という結論より、その裏にあるEPS(269→336→376→411)のような“利益が伸びる根拠”を1行だけ確認する。逆に、根拠の数字がなく「将来性」「絶好の機会」しか書いていない話は、そっと閉じる。これだけで、仮想通貨IPOで10万円を溶かした当時の僕とは別人になれる。

ステップ2:予想を見た日に売買しないルールを作る

予想ニュースを見た当日は、口座を開いて注文を出さない。僕は買付を毎月自動にしているので、そもそも“ニュースを見て手動で買う”という動線が存在しない。感情がピークのときに指を動かさない、これが一番の防波堤になる。

ステップ3:新規の“キラキラ枠”には現金比率のルールで蓋をする

「強気だから現金を崩してIPOへ」という衝動が来たら、自分で決めた現金比率で機械的に止める。僕の場合は生活防衛+暴落時の余白として200万円を固定し、ここには手をつけない。ルールを先に決めておけば、感情が判断を飲み込む瞬間を防げる。

ちなみに「予想はどうせ当たらないから積立を変えない」という話は、以前日経平均6万円予想でもNISA積立を変えない理由でも書いた。予想の中身は毎回変わるけど、行動の結論はいつも同じでいい、というのが僕の答えだ。

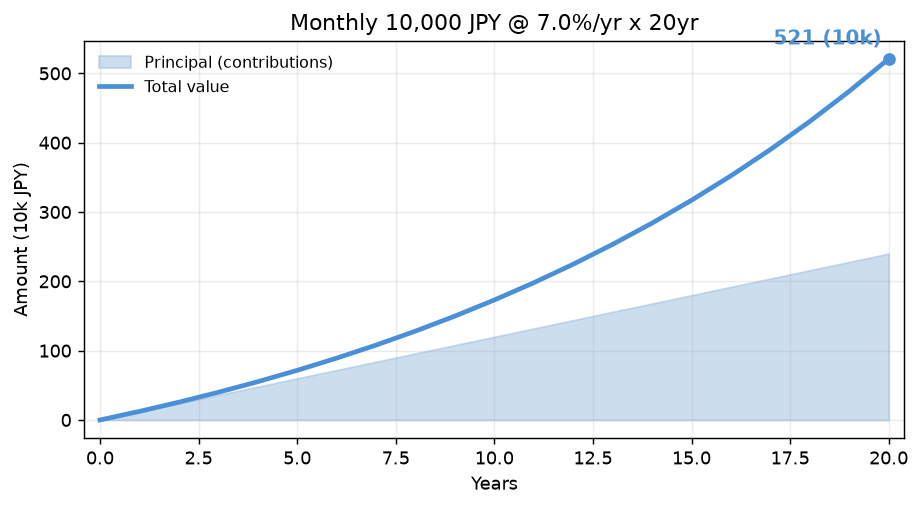

そして、この“地味な積立”がどれだけ効くのか。僕は大学院1年のとき、月1万円のつみたてNISA(S&P500)から始めた。当時の食費とほぼ同じ金額を、生活を削って回した1万円だ。仮に月1万円を年利7%で20年積み立てると、どうなるか見てみる。

元本は240万円、そこに運用益が約280万円乗って、到達額はおよそ520万円。一発逆転を狙って溶かした10万円と、地味に続けた月1万円。効いたのは完全に後者だった。実際、僕のNISAは今700万円まで育っている。派手な予想に反応した回数ではなく、積立を止めなかった月数がこの数字を作った。

今日からできること

- 予想ニュースは「結論の株価」ではなく「利益が伸びる根拠の数字」を1行だけ確認する(所要3分)

- 買付を毎月自動に設定し、ニュースを見た当日に手動で売買しないルールを決める

- IPOや個別株用の“余白”は現金比率で先に上限を決める(例:現金200万円には手をつけない、など自分の数字で)

まとめ

S&P500の目標7,900は、あくまで利益成長という根拠の上に立った“参考値”だ。数字にワクワクするのは悪いことじゃない。でも大事なのは、そのワクワクを「一発の勝負」じゃなく「毎月続ける」ほうに向けること。強気な数字が並ぶときこそ、現金を崩してキラキラした話に飛びつきたくならないか、自分に問い直す。予想は参考、行動は積立。IPOで10万円を溶かした僕がたどり着いた結論は、拍子抜けするほどこれだけだ。

筆者のひとこと

正直、7,900という数字を見ても僕の心はほとんど動かなかった。動いたのは「警戒」の二文字を見たときだけ。あの頃の、冷凍食品を電子レンジで温めながら一発逆転を夢見ていた自分に、今そっと伝えたい。逃げ道は、キラキラした話の先じゃなくて、地味な積立の先に少しずつできていくよ、と。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント