「60歳まで引き出せない」——この一文だけで、僕はずっとiDeCoを後回しにしてきた。NISAには700万円積み上げてきたのに、iDeCoの口座は薄いまま。理由はシンプルで、僕の投資の出発点が「社会人を長く続けられる自信がない」という、わりとネガティブな危機感だったからだ。将来のためにガチガチにロックされるお金より、いざとなったら動かせるお金のほうを重視したかった。

ところが2026年の年金制度改正法で、そのiDeCoが「70歳未満まで加入できる」ようになる。加入できる期間が延びるって、僕みたいに引き出し縛りを嫌ってきた人間にとっても、実は無視できない話なんだよね。今日は、この改正を「自分の資産バランスにどう組み込むか」という目線で、数字を交えながら本音で考えてみたい。あの頃の貧乏学生だった僕が読んでも意味がわかるように書く。

年金制度改正法でiDeCoはどう変わるのか

まず事実の整理から。損保ジャパンDSアセットマネジメントのコラムによると、2025年6月20日に公布された年金制度改正法で、確定拠出年金(企業型DC・iDeCo)に関する主な改正ポイントは次の3つだ。

①加入可能年齢の引き上げ(iDeCo):2026年12月施行。これまで65歳までしか掛金を拠出できなかったが、改正で70歳未満まで拠出できるようになる。しかも「国民年金被保険者であること」という要件がなくなる。

②マッチング拠出における加入者掛金の額の制限撤廃(企業型DC):2026年4月施行。

③拠出限度額の引き上げ(企業型DC・iDeCo):2026年12月施行。

コラムは①について「退職後・働き方に関係なくiDeCoを利用した長期の資産形成が可能になる」と説明している。この整理はとても正確で、賛成できる。制度の変化を淡々と、煽らずに伝えている点も好感が持てる。

一方で足りないと感じたのは、「じゃあ自分は掛金をいくらに設定すればいいのか」という、読者一人ひとりの家計に落とす視点だ。制度が広がるのは事実だけど、枠が増えたからといって全員が満額拠出すべきわけじゃない。ここは自分で電卓を叩くしかない。出典は厚生労働省「年金制度改正法の概要」にあたるのが確実だ。

NISA主軸の僕が、それでも改正を「地味にでかい」と思った理由

正直に言うと、僕はこれまでiDeCoに本腰を入れてこなかった。つみたてNISAは大学院1年のときに月1万円・S&P500から始めて、今はNISA枠で700万円まで積み上がっている。ここが僕の投資の主軸だ。対してiDeCoは「60歳まで引き出せない」という縛りが、どうしても引っかかっていた。

僕の投資は「豊かになりたい」からじゃなく、「働き続けることへの恐怖からの逃げ道」として始まっている。だから資産の流動性、つまり「いざとなったら動かせるか」をすごく大事にしてきた。60歳まで固定されるお金は、逃げ道としては使えない。そう考えていた。

でも今回、加入できる年齢が65歳から70歳未満まで延びて、しかも国民年金被保険者という要件が外れる。これは「iDeCoを使える期間が単純に長くなる」ということだ。僕がずっと言ってる「投資は早いほうがいい、時間が最大の武器」という考え方からすると、後ろ側の期間が延びるのも、前を早めるのと同じくらい価値がある。複利は前後どっちに伸びても効いてくるからね。

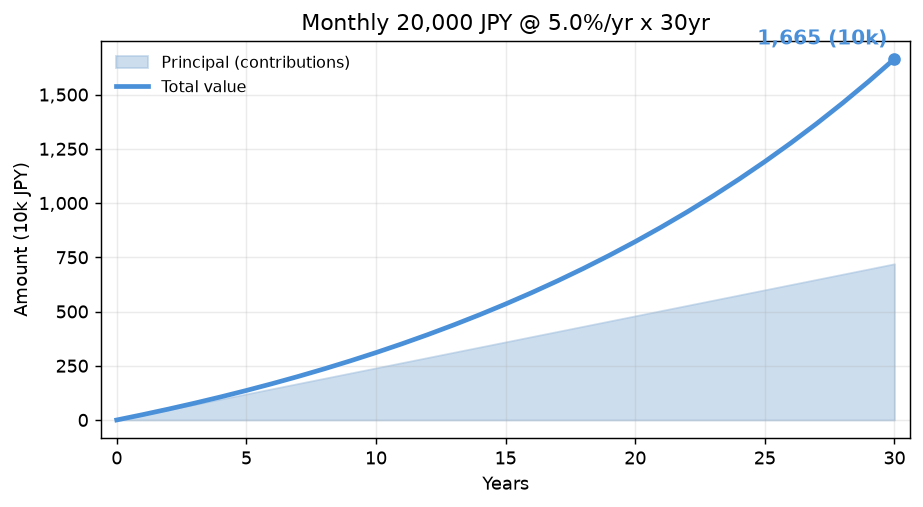

試しに一般例で見てみる。仮に月2万円を年利5%で30年間積み立て続けたら、どうなるか。

元本720万円に対して、複利でその倍近くまで伸びていく形になる。もちろんこれは過去の平均リターンをもとにした机上の計算で、未来を約束するものじゃない。ただ「積み立てられる期間が5年延びる」ことの意味は、この曲線の後半の傾きを見ればなんとなく伝わると思う。伸びるほど、後半の1年の重みが増していくんだ。

僕の場合

拠出限度額の引き上げが同時に来るのは、正直うれしい。掛金の上限が上がる=所得控除の枠が増える、ということだから。ただ、ここで感情で飛びつかないのが僕の性格でさ。S2000(540万円の中古車)を買ったときも、JAバンクのシミュレーションで「積立の期待リターン>ローン金利1.95%」を確認してから決めた。iDeCoも同じで、施行される2026年末に向けて、NISA700万・現金200万・米国個別株200万のバランスと照らして「拠出をどこまで乗せるか」を試算し直すつもり。『枠が増えた!やろう!』じゃなく、『ここまでなら生活防衛費を削らずに済む』という数字を先に出す。

iDeCoを検討するとき、僕が電卓で確認する3ステップ

制度が広がった今、「じゃあ自分はどうする?」を考えるための手順を、僕が実際にやっている順番で置いておく。抽象論じゃなく、数字に落とせる形にしたい。

ステップ1:生活防衛資金が先に埋まっているか確認する

iDeCoは60歳まで引き出せない。だから、その前に「いざのお金」が手元にあることが大前提だ。目安は生活費の6か月分。たとえば月の固定費が20万円なら、20万円×6か月=120万円。ここが埋まっていないうちにiDeCoへ突っ込むのは、逃げ道を自分でふさぐことになる。僕が現金を200万円残しているのも、この安心感を優先しているからだ。

ステップ2:拠出額が手取りをいくら削るか計算する

iDeCoの掛金は全額が所得控除の対象になる(節税になる)。ただ、その分だけ手取りから毎月出ていくのも事実だ。仮に月2万円拠出するなら、年24万円。この24万円が家計のキャッシュフローを圧迫しないか、先に確認する。節税で戻ってくるお金は「後から」なので、目の前の資金繰りは別で見ておくのが安全だ。

ステップ3:NISAの枠を使い切っているかと天秤にかける

僕はここが一番大事だと思っている。流動性を重視するなら、いつでも引き出せるNISAを先に埋めるほうが、僕の性格には合っている。逆に「絶対に途中で使わない老後資金」と割り切れるお金があるなら、所得控除の効くiDeCoが効いてくる。この線引きは人によって違う。制度と自分の性格を照らす作業については、iDeCoの出口戦略と10年ルール|FIRE志望の僕がNISA優先な理由で、出口の課税まで含めて掘り下げているので、あわせて読んでほしい。

そして、こういう制度改正のニュースは全部を追わなくていい。自分に関係する一点だけ拾えばいい、という情報の仕分け方は2026年NISA改正、20代独身の僕が拾った一点だけにも書いた。

今日からできること

- 生活費6か月分の生活防衛資金が手元にあるか確認する(例:月固定費20万円×6=120万円)。足りなければiDeCoより先にここを埋める

- iDeCoの掛金を月2万円と仮定して、年24万円が今の手取りを圧迫しないか電卓で1回試算する

- NISAの年間枠を使い切れているかを先にチェック。使い切れていないなら、まずはそちら(月1,000円からでも可)を優先する

まとめ

年金制度改正法で、iDeCoは2026年12月から70歳未満まで加入できるようになり、拠出限度額も引き上げられる。「使える箱」と「使える期間」が同時に広がる、地味だけど大きい変化だ。ただ、枠が増えたことと、自分が満額拠出すべきことはイコールじゃない。生活防衛資金・手取りへの影響・NISAとの優先順位——この3つを数字で確認してから動けばいい。派手じゃないけど、こういう制度をコツコツ使うのが、結局いちばん遠回りしない道だと僕は思っている。

筆者のひとこと

もし学生時代の僕がこの記事を読んでたら、「70歳まで積み立てられます」なんて話、鼻で笑ってたと思う。時給の安いコンビニバイトで、冷凍食品で食いつないでた人間に、老後資金はリアリティがなかった。でも、お金に困ってる人ほど変な話に飛びつく——僕自身、仮想通貨のIPOで10万円を全損した過去がある。あのとき「月1,000円からでいい地味な制度がある」と知っていたら、少しは違ったかもしれない。だから、選択肢として知っておくだけでも価値はあると思って書いた。

※本記事は個人の見解であり、特定の投資を推奨するものではありません。投資は元本割れのリスクを伴います。制度の詳細は公式情報をご確認のうえ、最終的な判断はご自身の責任でお願いします。

この記事を書いた人

しごととお金のラボ 管理人

28歳の組み込みエンジニア。仕送りゼロ・食費月1万円の学生時代からつみたてNISAを始め、資産1,100万円まで積み上げてきました。仮想通貨で10万円全損した失敗も隠さず書いています。派手な儲け話ではなく、「働き続ける不安から逃げるために始めた投資」のリアルを発信中です。

→ 詳しい自己紹介・コラムはこちら

コメント