スマホに「日経平均、年末6万円へ上方修正」という見出しが流れてきたとき、あなたは最初に何を思うだろう。「お、そんなに上がるのか」「じゃあ今から日本株を買っておけば得するかも」——もし少しでもそう感じたなら、今日の話はきっと役に立つと思う。というのも、僕は昔まさにその「じゃあ買っておけば」で痛い目を見た側の人間だからだ。

先に結論を言っておくと、僕はこの手の強気予想を読んでも自分の行動を1ミリも変えない。入金額を増やすこともないし、日本株に一気に寄せることもしない。冷たいわけじゃなくて、予想に反応して動く自分こそが一番リスクだと、身をもって知っているからだ。今日は野村のウェルスタイルに出ていた「日経平均6万円」の記事を題材に、なぜ予想で動かないのか、そして予想とどう付き合えばいいのかを、同じ道を少し前に歩いた立場で正直に書いておく。

まず記事の要点を整理してみる

元記事は、野村證券のストラテジストが2026年末の日経平均見通しを6万円へ引き上げた、という内容だ。読んでみて「なるほど」と思った要点を、僕なりの感想を添えて3つ挙げてみる。

①選挙で自民党が大きく負けても、株価は過去のパターン以上に上がった。ここは正直、意外だった。「政治が不安定になると株安」という単純な図式が頭にあったけど、現実はそうシンプルじゃない。むしろ政策の中身を市場が見極めにいく局面に移った、という指摘に納得した。選挙のたびに一喜一憂してもしょうがない、という僕の考えを裏づけてくれる話だった。

②企業の業績見通し(EPS=1株あたり利益)が上方修正された。TOPIXの利益成長率が2025年度+7.4%、2026年度+15.2%、2027年度+11.4%と段階的に伸びる想定だという。ここは「予想」というより「今の決算がそれなりに堅い」というファクトに近い部分で、素直に受け止めていい情報だと思う。ただ、来年以降の数字はあくまで見込みなので、そのまま鵜呑みにはしない。

③自社株買いとTOBが高水準で、発行株数が減る環境が続く。実はここが一番おもしろかった。株価が上がる理由って「業績が良い」だけじゃなくて、「株の数そのものが減る」という需給の話も効いてくる。同じ利益でも株数が減れば1株あたりの価値は上がる。地味だけど本質的で、こういう裏側をちゃんと書いているのは良い記事だと感じた。この点は僕も長期でプラスに働くと考えている。

総じて、丁寧で誠実な分析だと思う。ただ——だからといって「6万円」という数字に飛びつくかは、まったく別の話だ。

僕が予想で動かないのは、予想に乗って15万円溶かしたから

ここからは僕自身の話。なぜ強気予想を見ても淡々としていられるのか。理由はシンプルで、過去に「これから上がる」という話に乗っかって、しっかり火傷しているからだ。

今でこそNISAで700万円、米国個別株で200万円、現金で200万円という配分に落ち着いているけど、投資を始めた頃の僕はまるで違った。当時つかまされたのがFXの自動売買ツールだった。「過去のデータではこれだけ勝っている」「あとは放っておけば増える」——そういう“予想”と“実績”を混ぜたセールストークに、まんまと乗った。結果は15万円の損失。動き始めて数ヶ月で、じわじわと元本が削れていくのをただ眺めるしかなかった。

あのとき何が間違っていたか。冷静に振り返ると、僕は「過去にこう動いた」「これから上がるはず」という予測を、確定した未来だと思い込んでいた。予想は当たることもあるし、外れることもある。ただの確率の話でしかないのに、それに自分の元本を全額ベットしてしまった。日経6万円予想も構造はまったく同じだ。「上がるかもしれない」を「上がる」に脳内変換して行動を変えた瞬間、僕はまたあの15万円の失敗に戻ってしまう。

だから僕は、予想が強気に振れたときこそ、意識してブレーキを踏む。日経が6万円になろうが3万円に戻ろうが、毎月の積立額は変えない。米国インデックスを軸にする方針も変えない。予想は「そういう見方をするプロもいる」という参考情報として頭の隅に置くだけで、行動を切り替えるスイッチにはしない。相場の予想に反応しない、という同じテーマは最近の投資について、正直に思っていることでも書いたので、気持ちの部分が気になる人はそちらも読んでみてほしい。

ちなみに、選挙と株価の関係についても僕は同じスタンスだ。選挙結果で相場が動いても積立は1円も動かさない、という考え方は選挙で株価は動く?NISA長期投資で動じない理由にまとめている。今回の「選挙で負けても株高」という記事の指摘とあわせて読むと、腑に落ちる部分があると思う。

昔の貧乏学生だった僕なら、たぶん飛びついていた

ここが今日いちばん書きたかったことだ。仕送りゼロ、奨学金なし、駅もスーパーも遠くて時給の安いコンビニでバイトしていた学生時代の僕が、もしこの「6万円予想」を読んだら、間違いなくこう思っていた。「6万円!? 今から日本株を買えば増えるじゃん!」と。

お金がないときって、判断が「一発逆転」に寄る。これは精神論じゃなくて、実感だ。手元にお金がないほど、目の前の“上がる話”が救いに見えてしまう。だからこそ、当時の僕は変な話に手を出したし、実際に元本を溶かした。予想の強気さと、自分の焦りが噛み合ったとき、人はいちばん危ない動きをする。

もし当時の自分に一言だけ言えるなら、「予想はごちそうじゃなくて調味料だよ」と伝えたい。メインの料理はあくまで種銭であり、毎月コツコツ積み上げる入金力そのものだ。予想はその料理にほんの少し振りかける調味料にすぎない。調味料だけを大量に舐めても、腹は満たされないどころか体を壊す。まず皿の上に料理を用意する——つまり、崩れない土台を作ることが先だ。派手な数字より、それが全部だと今は思っている。

予想ニュースが流れてきたときの、明日からの付き合い方

じゃあ具体的にどう振る舞えばいいのか。僕が実際にやっている、予想ニュースとの付き合い方を3つに絞って書いておく。難しいことは何もない。

①「予想」と「事実」を線で分ける。記事を読むとき、僕は頭の中で2色のマーカーを引く感覚でいる。「決算でEPSが伸びた」は起きたこと(事実)。「年末6万円」はこれから起きるかもしれないこと(予想)。この2つを混ぜないだけで、行動を左右されにくくなる。今回の記事なら、自社株買いが高水準という需給の話は事実寄り、6万円という数字は予想。分けて読むクセをつけよう。

②予想を見た日ほど、口座を触らない。強気ニュースが出た日は、証券口座を開かない・注文しないと決めておく。人間は「盛り上がっている情報」に触れた直後がいちばん判断を誤りやすい。僕は毎月の積立を自動設定にしていて、そもそも手動で買い増す機会を減らしている。感情が動く日ほど、仕組みに任せる。

③自分の配分ルールを一枚に書いておく。僕の場合は「インデックスを主軸、個別株はサテライト、現金は生活防衛」というシンプルなルールを持っている。予想ニュースが来ても、この一枚に照らして「今の6万円予想はこのルールを変える理由になるか?」と問うだけ。答えはいつも「ならない」だ。ルールを紙に書いておくと、ニュースに引っ張られたときの拠り所になる。

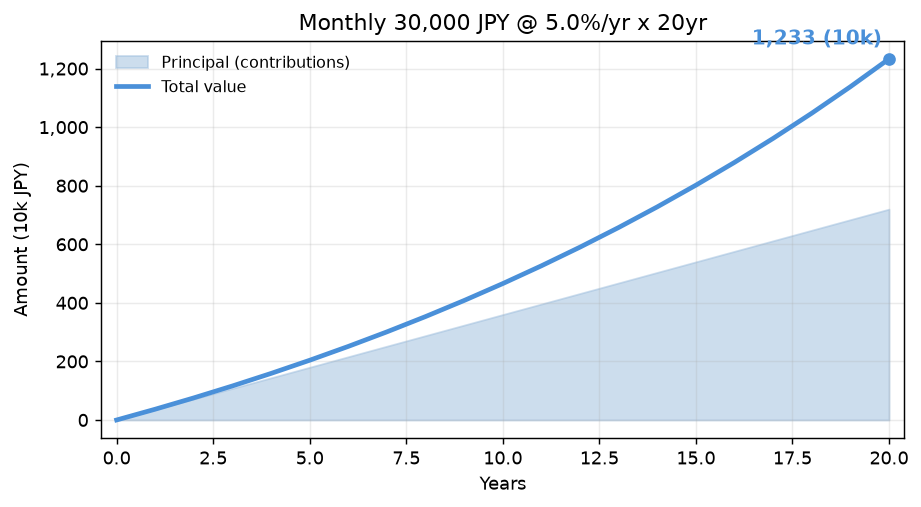

参考までに、淡々と積み立てるとどうなるかの一例を出しておく。仮に毎月3万円を年利5%で20年間積み立てた場合のイメージだ。

※これはあくまで年利が一定と仮定した概算で、実際の相場は上下する。年利5%はならした場合の目安にすぎず、毎月積立では厳密に単純な倍数計算にはならない点は頭に入れておいてほしい。また、NISA口座内なら運用益は非課税だが、課税口座では利益に約20%(所得税・住民税・復興特別所得税)がかかる。数字は前提次第で大きく変わる、という感覚だけ持ってもらえれば十分だ。ちなみに投資は自己責任で、元本が保証されるものではないことも念のため添えておく。

まとめ

日経平均6万円という見出しは刺激的だけど、僕にとってはあくまで「そういう見方をするプロもいる」という一情報にすぎない。記事自体は、選挙後の株高や自社株買いによる株数減少といった本質的な指摘があって誠実だと思う。ただ、予想の強気さと自分の行動は切り離して考える。予想で買い増した瞬間、それは投資ではなく「予想への賭け」に変わってしまうからだ。事実と予想を分け、盛り上がった日ほど口座を触らず、自分のルールに照らす。この3つだけで、たいていのニュースには振り回されなくなる。

筆者のひとこと

正直に言うと、6万円という数字を見ても心はまったく動かなかった。昔の僕なら小躍りしていたはずなのに。この“反応しなくなった自分”こそ、15万円を溶かして手に入れた一番の財産かもしれない。派手さはないけど、揺れない軸があるって、思っていた以上に楽だ。

コメント