はじめに

近年、暗号資産の運用方法として注目を集めているのが「ステーキング」です。

私自身もビットコインやイーサリアム、ソラナといった暗号資産に投資を行う中で、ステーキングという仕組みに関心を持つようになりました。

中でも注目しているのが、米ドルに連動するステーブルコイン USDT(テザー) のステーキングです。ドルと同等の価値を持つため値動きが比較的安定しており、年数%の利息収入を狙える点から人気を集めています。

ただし注意点もあります。

USDTステーキングで得られる収入は、日本では雑所得として課税対象となります。給与所得があるサラリーマン投資家の場合、税率が30%前後に跳ね上がることもあります。

では、どのくらいの規模から「法人化」が有利になるのでしょうか?

本記事では、

- ステーキングの基礎知識

- USDT購入時の注意点(スワップ課税)

- 個人と法人の税制比較

- 元本と収入のシミュレーション

を整理し、法人化メリットが出るラインを具体的に解説します。

ステーキングとは?

ステーキングとは、暗号資産を一定期間預けることで報酬(利息)を得られる仕組みです。

銀行預金との違い

- 銀行預金:銀行が資金を運用 → 金利は0.001%程度

- ステーキング:ブロックチェーンの取引承認に資産を預ける → 年数%の利息

特徴

- 報酬は預けた通貨で支払われる(例:USDTを預けるとUSDTで報酬)

- サービスによって年利は異なる(一般的に5〜7%)

- 報酬を再投資すれば複利効果を得られる

👉 銀行より利回りが高く、ステーブルコインを使うことで値動きリスクを抑えつつ収入を狙えるのが魅力です。

銀行預金とUSDTステーキングの違い

日本の銀行にお金を預けた場合、普通預金の金利は 年0.001%程度、定期預金でも 0.002〜0.01%程度にとどまります。

一方で、USDTステーキングでは 年利5〜7%前後 が見込めます。

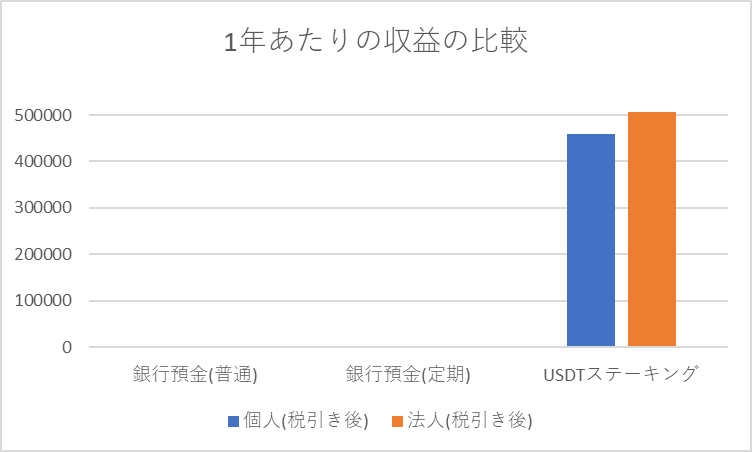

利益シミュレーション(元本:1,000万円、1年間)

| 運用方法 | 金利 / APR | 税引き前利益 | 個人(税引き後) | 法人(税引き後) |

|---|---|---|---|---|

| 銀行預金(普通) | 0.001% | 約100円 | 約80円(20.315%課税) | 約77円(法人税23.2%換算) |

| 銀行預金(定期) | 0.01% | 約1,000円 | 約800円(20.315%課税) | 約768円(法人税23.2%換算) |

| USDTステーキング | 6.66% | 約66万円 | 約46万円(30%課税想定) | 約50.7万円(法人税23.2%換算) |

👉 同じ1,000万円でも、銀行預金では「数百円」しか増えないのに対し、USDTステーキングなら「数十万円」が手元に残ります。しかも 法人の方が税負担が軽く、手取り額が増える ことが表からわかります。グラフに示すといかにステーキングが凄いか一目瞭然です。

なぜUSDTが選ばれるのか?

暗号資産には大きな値動きリスクがあります。

ビットコインやイーサリアムは1日で数%〜数十%変動することも珍しくありません。

一方で、USDT(テザー) はドルに連動するステーブルコインであり、価格は 常に1USDT≒1ドル を維持するよう設計されています。

- BTC/ETH:大きな値上がり益を狙えるが、暴落リスクも高い

- USDT:為替リスク(円ドルの変動)はあるものの、ドル連動で値動きが小さい

👉 つまり「値動きリスクを抑えて、安定した利息収入を得たい投資家」にとって、USDTは魅力的な選択肢となります。

ここから見える「法人化の損益分岐点」

この比較から明らかなように、個人と法人では税引き後の利益に差が生じます。

ただし、法人には設立費用や維持コスト(登記、会計、税理士報酬など)が年間20〜40万円ほどかかるため、必ずしも「少額でも法人が有利」とは言えません。

- 年間200万円程度のステーキング収入 → 個人と法人の差はわずか十数万円 → 法人維持費に食われてしまう

- 年間300万円以上 → 差額が20万円を超え、維持費を考慮しても検討の余地あり

- 年間500万円以上 → 法人化によるメリットが明確に出てくる

👉 つまり、銀行に預けるよりステーキングの方が圧倒的に効率的であり、さらに「年間収入が数百万円を超える規模」に達すると、法人化による節税メリットが現実的になるのです。

USDT購入時の注意点:スワップ課税に注意

重要な落とし穴が「スワップ課税」です。

NG例

- BTCをUSDTに交換してからステーキングする

→ 日本の税制では暗号資産同士の交換も課税対象です。BTCの含み益があれば、この時点で課税されます。

👉 国税庁も「暗号資産同士の交換も譲渡に該当し課税対象」と明記しています。

参照:国税庁:暗号資産に関する税務上の取扱い

おすすめの方法

- 日本円から直接USDTを購入(クレカ決済・P2P取引など)

- こうすれば交換益は発生せず、課税リスクを抑えられる

USDTステーキングの税金

個人の場合(雑所得)

- ステーキング報酬は雑所得として総合課税

- 給与所得と合算されるため、20〜33%課税ゾーンに入ることが多い

- 例:年間200万円の報酬 → 税金約60万円 → 手取り140万円

法人の場合(法人税)

- 事業収入として計上可能

- 中小企業は800万円以下の所得で実効税率23.2%

- 例:年間200万円の報酬 → 税金約46万円 → 手取り154万円

👉 ただし法人設立・維持には年間20〜40万円のコストがかかるため、200万円程度の収入ではメリットは薄いです。

法人化メリットが出るラインは?

シミュレーション結果:

| 年間収入 | 個人(税引き後) | 法人(税引き後) | 差額 |

|---|---|---|---|

| 200万円 | 約140万円 | 約154万円 | +14万円 |

| 300万円 | 約210万円 | 約231万円 | +21万円 |

| 500万円 | 約350万円 | 約385万円 | +35万円 |

👉 結論:

- 年200万円規模 → 個人のままでOK

- 年300万円規模 → 検討の余地あり

- 年500万円規模 → 法人化が有利

必要な元本シミュレーション

APR6.66%、1USDT=150円で計算すると:

| 年間収入 | 必要元本 |

|---|---|

| 200万円 | 約3,000万円 |

| 300万円 | 約4,500万円 |

| 500万円 | 約7,500万円 |

👉 法人化メリットを狙える水準は「数千万円規模の元本」が前提です。

少額から始めた場合の複利効果

1万USDT(約150万円)をAPR6.66%・日次複利で運用した場合:

- 余裕で法人化できるライン(7,500万円(50万USDT))に到達するまで:約61年

👉 複利の力は大きいが、元本が小さいと現実的には時間がかかりすぎるのが実情です。

10年以内に法人化ラインに到達するには?

逆算すると必要元本は約3,936万円(262,394 USDT)。

もし4,000万円スタートなら、約9.75年で到達可能です。

まとめ

結論:USDTステーキング収入が年間300万円を超えるなら、法人化を検討する価値がある。

理由:個人では30%前後の課税だが、法人化すれば23.2%程度に抑えられるため。

具体例:

- 年500万円の収入なら、法人化によって税引き後で約35万円の差が出る

- ただし数千万円規模の元本が必要

再結論:小規模の運用では個人のままで良いが、本気で法人化メリットを狙うなら数千万円規模のステーキング投資が前提となる。

筆者も少額(10万円程度)でステーキングしていますが、法人規模では実行できていない現状です。もしこのブログを見てステーキングを始めた方がいらっしゃればコメントで状況を教えていただけると幸いです。ブログ執筆の励みになります!

参考リンク

免責事項

本記事は、暗号資産および法人化に関する一般的な情報提供を目的としたものであり、特定の投資行為や節税方法を推奨するものではありません。

記事内のシミュレーションは執筆時点のレートや利回りを基にした概算であり、将来の収益を保証するものではありません。

暗号資産は価格変動が大きく、海外取引所の利用には規制や資産保護のリスクが伴います。投資判断はご自身の責任で行ってください。

税務申告や法人化については、必ず税理士などの専門家にご相談ください。

コメント